Deutsche Krebsversicherungen im Vergleich

Bösartige Tumore sind noch vor anderen schweren Krankheiten die klare Nummer eins der Angstmacher. Fast 70% der Deutschen haben Angst vor einer Krebserkrankung. Und diese ist nicht ganz unbegründet denn im Laufe des Lebens erkranken fast 50% der Menschen an Krebs. Oft bringt die Erkrankung finanzielle Probleme mit sich. Wir haben unterschiedliche deutsche Krebsversicherungen verglichen, die das finanzielle Risiko bei Krebs absichern.

Neben der Gesundheit auch der Lebensunterhalt gefährdet

Jedes Jahr erkranken allein in Deutschland ca. 500.000 Menschen an Krebs. Doch Krebs ist heutzutage nicht mehr automatisch ein Todesurteil. Jeder Zweite überlebt inzwischen die Diagnose und kann teilweise vollständig geheilt werden. Die Behandlungsmethoden werden gerade in letzten Jahren vielversprechender. Sogar an Impfungen für manche Krebsarten wird geforscht.

Trotzdem bleibt das Risiko an Krebs zu erkranken weiterhin real. Immer noch drohen über die Hälfte der Männer und 43 Prozent der Frauen im Lauf ihres Lebens Krebs zu bekommen – wenn auch in den verschiedenen Varianten unterschiedlich häufig.[/vc_column_text]

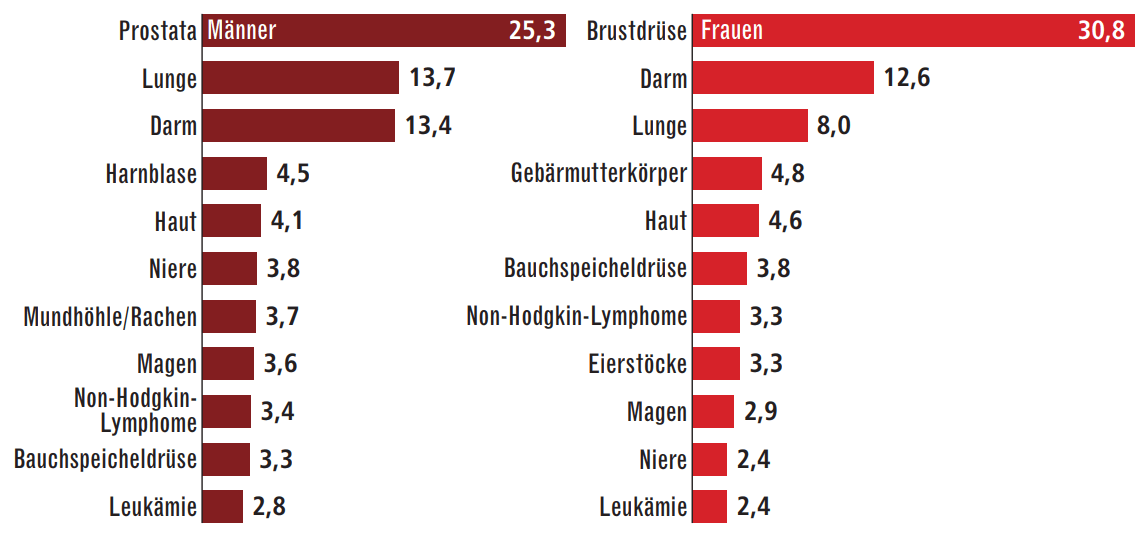

Die häufigsten Krebsdiagnosen bei Frauen und Männern

Quellen: krebsdaten.de, Robert Koch-Institut

Die Krankenkasse zahlt nicht alles

Wer in Deutschland lebt und bei einer deutschen Krankenkasse versichert ist, kann von einer guten schulmedizinischen Versorgung im Krankheitsfall ausgehen. Alles was über das medizinisch Notwendige hinausgeht wird von den Krankenkassen jedoch nicht übernommen.

Jedoch verursacht eine Krebserkrankungen zahlreiche zusätzliche Kosten und erfordert meist auch eine generelle Umstellung des Alltags. So plagen die Betroffenen neben der physischen und psychischen Belastung oft auch finanzielle Zukunftssorgen um sich und die Familie. Erkrankte können in der Regel während der Behandlungszeit nicht arbeiten – was zu geringen Einnahmen bei gleichzeitig höheren Ausgaben führt. Die Lohnfortzahlung des Arbeitgebers gibt es maximal für sechs Wochen, anschließend folgt das Krankengeld, das jedoch das Gehalt nicht komplett und dauerhaft ersetzen kann. Es beträgt ca. 70% der Bruttogehalts. Selbstständige haben ohnehin keine Form der staatlichen Absicherung. Die regelmäßigen Lebenshaltungskosten laufen aber nach wie vor weiter. Hinzu kommen womöglich vom Erkrankten selbst zu tragende Kosten, etwa für besonders aufwendige medizinische Therapien, die Anschaffung teurer Geräte, alternative Heilmethoden, spezielle Kuren, Umbaumaßnahmen in Wohnung oder Haus, unterstützende Haushaltshilfen oder eine Kinderbetreuung.

Finanzielle Vorsorge

Nach einer Krebsdiagnose ist daher oft eine materielle Unterstützung als finanzielle Soforthilfe gefragt. Die einmalige Zahlung einer höheren Summe zur freien Verfügung könnte dann die Alltags- und eventuellen Zusatzkosten ganz oder teilweise abdecken. Damit Krebs nicht zur Armutsfalle wird, gibt es inzwischen spezielle Krebsversicherungen, die bei entsprechender Diagnose schnell und unkompliziert die vorher vereinbarte Summe auszahlen.

Geld bei Krebsdiagnose

Wer Interesse an einer speziellen Krebsversicherung hat, muss einige wichtige Punkte beachten. Besonders wichtig ist der Leistungsumfang an. Gibt es Ausschlüsse in den Versicherungsbedingungen? Oft fallen bestimmte Krebsarten aus dem Versicherungsschutz. Auch die Laufzeit und die maximal abschließbare Versicherungssumme sollten großzügig möglich sein, da nur kurzfristiger Schutz und geringe Summen in der Regel nicht wirklich weiterhelfen. Die Handhabung der Police muss sowohl bei Vertragsschluss als auch im Leistungsfall einfach und schnell erfolgen, schließlich geht es ja um finanzielle Soforthilfe in einer Notsituation. Und nicht zu vergessen: Die Beiträge sollten möglichst moderat und trotzdem dauerhaft stabil kalkuliert sein. All diese Punkte wurden für den Vergleich bei den Anbietern verschiedener Krebsversicherungen abgefragt und bewertet. Und das ist das Ergebnis.

Platz 1: Getsurance Krebsversicherung

| Tarif | Krebs-Soforthilfe |

| Anzahl an Leistungsausschlüssen | 2 |

| maximale Laufzeit | 54 Jahre |

| maximale Versicherungssumme | 100.000 Euro |

| Anzahl Gesundheitsfragen | 6 |

| Rabatt für Nichtraucher | ja |

| monatlicher Beitrag* | 17,22 Euro |

| Beiträge der Versicherungssumme dauerhaft stabil | ja |

| Online-Abschluss | ja |

| Online Leistungsantrag | ja |

| Besonderheiten | Kinder bis zum 18. Lebensjahr sind kostenlos bei den Eltern mitversichert |

| Gesamtpunktzahl | 14 |

| Bewertung | Hervorragend |

Ergebnis: Mit einer Gesamtpunktzahl von 14 Punkten erhält die Getsurance Krebsversicherung von der Redaktion die Bestnote und geht damit als Testsieger des Vergleichs hervor. Auch die Kunden des Unternehmens scheinen zufrieden zu sein – auf der Bewertungsplattform Trustpilot wird das Unternehmen mit 4,5 von fünf möglichen Sternen bewertet.

Hier geht es direkt zum Beitragsrechner und Online Abschluss. Weitere Informationen erhält man auf der Produktseite des Anbieters.

Platz 2: Ideal KrebsAirbag

| Tarif | KrebsAirbag |

| Anzahl an Leistungsausschlüssen | 7 |

| maximale Laufzeit | 20 Jahre |

| maximale Versicherungssumme | 150.000 Euro |

| Anzahl Gesundheitsfragen | 3 |

| Rabatt für Nichtraucher | ja |

| monatlicher Beitrag* | 24,01 Euro |

| Beiträge der Versicherungssumme dauerhaft stabil | nein, Beiträge können steigen |

| Online-Abschluss | ja |

| Online Leistungsantrag | eingeschränkt |

| Besonderheiten | Leistung bei gutratigem Hirntumor |

| Gesamtpunktzahl | 10 |

| Bewertung | Sehr gut |

Ergebnis: Mit insgesamt 10 Punkten verdient sich der Ideal KrebsAirbag die Note „Sehr gut“. Auch Ideal bietet einen Onlineabschluss, jedoch keinen Online Leistungsantrag für die Versicherung an. Auch bei den Leistungsausschlüssen müssen Kunden ein Paar Abstriche machen. Hervorzuheben ist die Versicherungsleistung bei gutartigen Hirntumoren. Seit dem 1. März ist der Tarif nicht mehr eigenständig sondern vollständig in das neue Schwere-Krankheiten-Produkt „TotalProtect“ integriert.

Platz 3: InterRisk

| Tarif | KreVita |

| Anzahl an Leistungsausschlüssen | 7 |

| maximale Laufzeit | 57 Jahre |

| maximale Versicherungssumme | 100.000 Euro |

| Anzahl Gesundheitsfragen | 2 |

| Rabatt für Nichtraucher | ja |

| monatlicher Beitrag* | 20,17 Euro |

| Beiträge der Versicherungssumme dauerhaft stabil | nein, Beiträge können steigen |

| Online-Abschluss | nein |

| Online Leistungsantrag | eingeschränkt |

| Besonderheiten | Kinder von 3 bis 17 Jahren bei Eltern mitversichert |

| Gesamtpunktzahl | 9 |

| Bewertung | Sehr gut |

Ergebnis: Den Platz im Mittelfeld verdient sich das Produkt KreVita von InterRisk mit noch sehr guten 9 Punkten. KreVita bietet eine ordentliche Versicherungssumme, jedoch gibt es auch hier einige Leistungssauschlüsse. Weder der Abschluss, noch der Leistungsantrag können online erfolgen.

Platz 4: Münchener Verein

| Tarif | Einmalleistung bei Krebs (176) |

| Anzahl an Leistungsausschlüssen | 1 |

| maximale Laufzeit | unbegrenzt |

| maximale Versicherungssumme | 10.000 Euro |

| Anzahl Gesundheitsfragen | 1 |

| Rabatt für Nichtraucher | nein |

| monatlicher Beitrag* | 21,20 Euro |

| Beiträge der Versicherungssumme dauerhaft stabil | nein, Beiträge können steigen |

| Online-Abschluss | ja |

| Online Leistungsantrag | eingeschränkt |

| Besonderheiten | Leistung bei gutartigem Hirntumor, Kombination mit Tarif Krebsvorsorge 172+ möglich |

| Gesamtpunktzahl | 8 |

| Bewertung | Gut |

Ergebnis: Die Krebsversicherung von Münchener Verein bietet leider nur eine maximale Versicherungssumme von 10.000 Euro. Im Ernstfall ist dies für die meisten vermutlich zu wenig. Im Vergleich zur Leistung zahlen Versicherte zudem einen vergleichsweise hohen monatlichen Beitrag. Dieser kann über die Versicherungslaufzeit sogar steigen. Dafür fällt der Onlineantrag mit nur einer Gesundheitsfrage insgesamt sehr schlank aus, zudem gibt es lediglich einen Leistungsausschluss.

Platz 5: HanseMerkur/Advigon

| Tarif | Krebs-SCHUTZ Diagnosegeld |

| Anzahl an Leistungsausschlüssen | 5 |

| maximale Laufzeit | lebenslang |

| maximale Versicherungssumme | 10.000 Euro |

| Anzahl Gesundheitsfragen | 3 |

| Rabatt für Nichtraucher | ja |

| monatlicher Beitrag* | 15,76 Euro |

| Beiträge der Versicherungssumme dauerhaft stabil | nein, Beiträge können steigen und Sofortbonus sinken |

| Online-Abschluss | nein |

| Online Leistungsantrag | eingeschränkt |

| Besonderheiten | ärztliche Zweitmeinung bei Krebsdiagnose, Gentests, psychotherapeutische Leistungen, Kombination mit Tarifen Krebs-SCHUTZ Vorsorge, Krebs-SCHUTZ Stationär, Krebs-SCHUTZ Ambulant möglich |

| Gesamtpunktzahl | 6 |

| Bewertung | Befriedigend |

Ergebnis: Auch die HanseMerkur bietet mit 10.000 Euro im Leistungsfall leider nicht genug für den Ernstfall. Da reichen auch Zusatzleistungen wie eine ärztliche Zweitmeinung, Gentests und eine psychotherapeutische Behandlung nicht für eine Bewertung über 6 Punkte.

Platz 6: Würzburger

| Tarif | Diagnose Leben |

| Anzahl an Leistungsausschlüssen | nur 16 Krebsarten versichert |

| maximale Laufzeit | 70 Jahre |

| maximale Versicherungssumme | 50.000 Euro |

| Anzahl Gesundheitsfragen | 2 |

| Rabatt für Nichtraucher | nein |

| monatlicher Beitrag* | 29,90€ |

| Beiträge der Versicherungssumme dauerhaft stabil | nein, planmäßige Beitragserhöhung mit 30, 40 und 50 Jahren |

| Online-Abschluss | nein |

| Online Leistungsantrag | eingeschränkt |

| Besonderheiten | medizinische Beratung, psychologische Beratung, Stilberatung nach Chemo, Kinder bis inkl. 17 Jahren mit allen Krebsarten bei Eltern mitversichert |

| Gesamtpunktzahl | 6 |

| Bewertung | Befriedigend |

Ergebnis: Die Krebsversicherung der Würzburger hat die meisten Leistungsausschlüsse des Vergleichs – insgesamt sind lediglich 16 Krebsarten versichert. Solide zeigt sich die maximale Laufzeit von 70 Jahren. Auch die maximale Versicherungssumme von 50.000 Euro können für den ein oder anderen eine gute Absicherung bieten. Hierfür müssen Kunden jedoch entsprechend tief in die Tasche greifen, denn der monatliche Beitrag ist bei diesem Anbieter am höchsten.

Fazit

Die Getsurance Krebsversicherung geht als unangefochtener Sieger aus dem Vergleich hervor. Versicherte erhalten hier die umfassendste Leistung auf dem deutschen Markt. Da alle Krebsarten versichert sind, ist der Leistungsfall klar definiert. Dies verspricht eine schnelle Abwicklung der Auszahlung bei einer Krebsdiagnose. Als vollständig digitaler Anbieter kann Getsurance Kosteneinsparungen an die Kunden weitergegeben. Im Ergebnis profitieren Versicherte von den günstigsten monatlichen Beiträgen, die über die gesamte Laufzeit garantiert sind.

Jetzt unverbindlich günstigen Beitrag beim Testsieger berechnen.

in unter 2 Minuten

So wurde bewertet – Einzelwertungen & Punkte

| Kategorie | Punkte |

| Anzahl von Leistungsausschlüssen | 0 bis 4 = 2 Punkte; 5 bis 8 = 1 Punkt; über 8 oder nur bestimmte Krebsarten = 0 Punkte |

| maximale Laufzeit | ebenslang oder über 70 Jahre = 2 Punkte; zwischen 50 und 70 Jahren = 1 Punkt; unter 50 Jahren = 0 Punkte |

| maximale Versicherungssumme | über 100000 Euro = 2 Punkte; 50000 Euro

bis 100000 Euro = 1 Punkt; unter 50000 Euro = 0 Punkte |

| Anzahl der Gesundheitsfragen | 1 bis 3 = 1 Punkt; über 3 = 0 Punkte |

| Rabatt für Nichtraucher | ja = 1 Punkt; nein = 0 Punkte |

| monatlicher Beitrag* | unter 20 Euro = 3 Punkte; unter 25 Euro = 2 Punkte; über 25 Euro = 1 Punkt; Voraussetzungen nicht erfüllt = 0 Punkte |

| Beiträge und Versicherungssumme (VS) dauerhaft stabil | beides stabil = 2 Punkte; eines änderbar = 1 Punkt; beides änderbar = 0 Punkte |

| Online-Abschluss möglich | ja = 1 Punkt; nein = 0 Punkte |

| Online-Leistungsantrag möglich | ja, Direktabfrage relevanter Daten dank spezieller

Eingabemaske = 2 Punkte; eingeschränkt möglich = 1 Punkt; nein = 0 Punkte |

Dieser Vergleich basiert auf einem früheren Artikel des Magazins Focus Money. Den vollständigen Artikel erhält man hier.

* Beitrag für 50-jährigen Kunden, Versicherungssumme (VS) 25000 Euro, 20 Jahre Laufzeit, Nichtraucher

Jetzt unverbindlich günstigen Beitrag beim Testsieger berechnen.

in unter 2 Minuten