Eine Krebsversicherung hilft Menschen in der Not: Sie zahlt ihnen eine Geldsumme aus, sobald bei ihnen eine Krebserkrankung festgestellt wird. Dieses Geld steht ihnen dann frei zur Verfügung. Warum Krebspatienten die Versicherungssumme gut gebrauchen können, erklären wir dir in diesem Artikel.

Das musst du wissen:

- Die Krankenkasse zahlt oft nur medizinisch notwendige Heilbehandlungen. Für neuartige, schonendere Therapien und diverse Zuzahlungen müssen Krebspatienten in die eigene Tasche greifen.

- 80 Prozent aller Krebspatienten haben durch die Erkrankung höhere Ausgaben. Eine Krebsversicherung gibt ihnen die dafür notwendigen finanziellen Mittel.

- Vielen Patienten droht zusätzlich ein Verlust des Einkommens – weil ihnen bei einer Krebserkrankung gekündigt werden darf und weil die Sozialleistungen bei längerer Krankheit mangelhaft sind.

Dafür brauchen die Deutschen eine Krebsversicherung

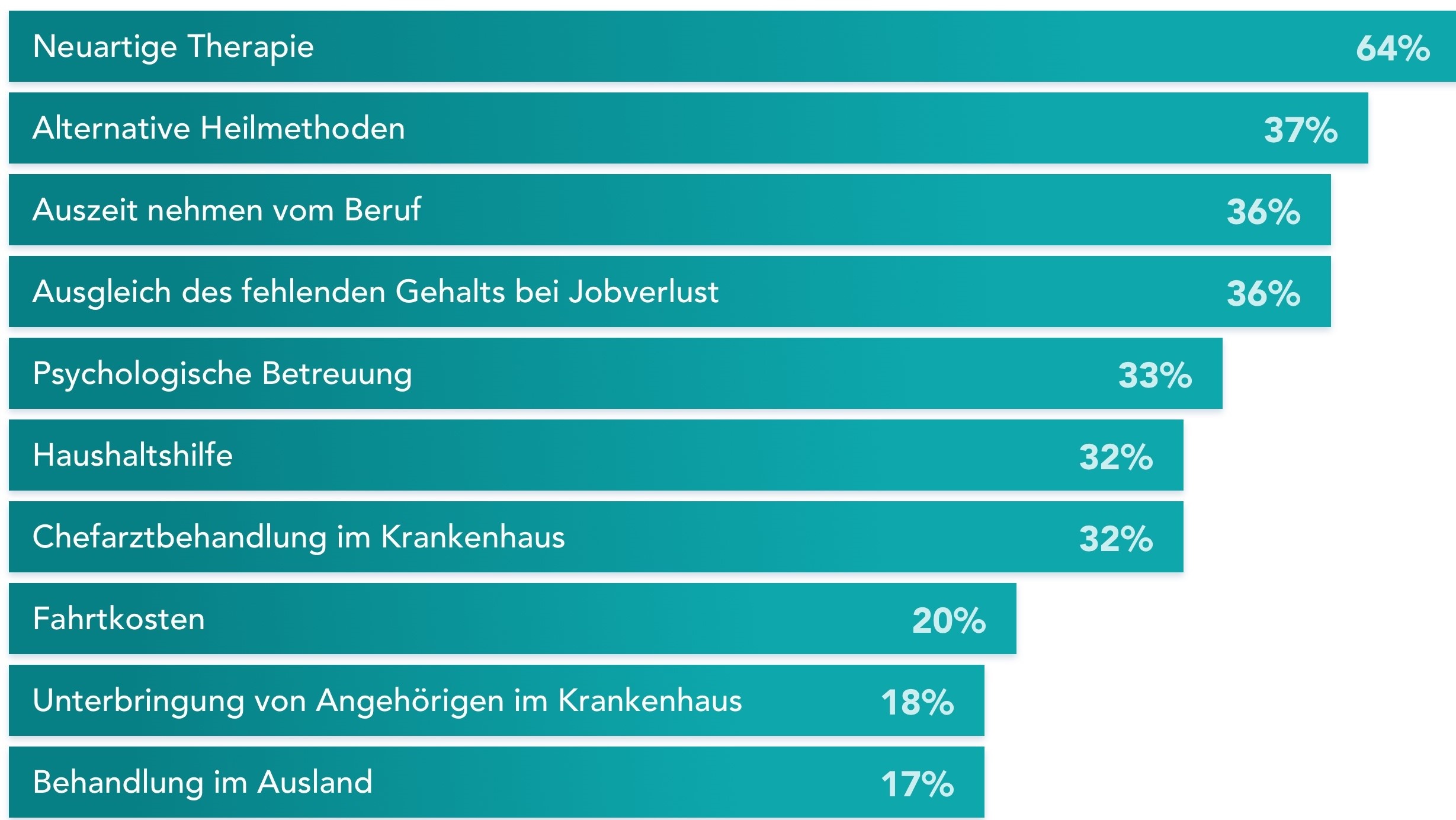

Mit dem Geld aus einer Krebsversicherung würden die Deutschen besonders gerne neuartige Therapien bezahlen. Das ergab eine Umfrage von Getsurance unter 1.045 Deutschen im Januar 2019, bei der sich 64 Prozent der Befragten für schonendere Behandlungsformen gegenüber der klassischen Strahlen- oder Chemotherapie entschieden. Diese werden nämlich häufig nicht von Krankenkassen übernommen. Auf Platz zwei stehen alternative Heilmethoden: 37 Prozent der Befragten würden das Geld für traditionelle chinesische Medizin, Ayurveda oder Vitaminkuren verwenden, die ebenfalls nicht im Leistungskatalog der Kassen stehen.

Jeweils 36 Prozent möchten das Geld aus einer Krebsversicherung nutzen, um sich eine Auszeit vom Beruf zu nehmen, beziehungsweise das wegfallende Gehalt auszugleichen, wenn sie durch die Krankheit ihren Beruf verlieren sollten. Auch psychologische Betreuung, Chefarztbehandlung oder Haushaltshilfen sind vielen Deutschen wichtig. Du siehst: Der Nutzen einer Krebsversicherung ist vielfältig. Im Folgenden erklären wir dir näher, was Krankenkassen nicht oder nur teilweise zahlen.

Dafür würden die Deutschen Geld ausgeben, falls sie an Krebs erkranken

[/vc_column_text]

*Quelle: Online-Befragung durch Getsurance unter 1.045 Deutschen, Januar 2019

Schonende Therapien, die die Kassen nicht zahlen

Krankenkassen zahlen Krebspatienten in Deutschland alle Behandlungen, die sie brauchen, um den Krebs zu bekämpfen. Doch oft haben traditionelle Methoden wie Strahlen- oder Chemotherapie unangenehme Nebenwirkungen – beispielsweise Haarausfall, Blutarmut und Funktionsstörungen verschiedener Organe. Patienten beschreiben neuartige Immuntherapien als wesentlich angenehmer. Diese werden jedoch häufig nicht von der Krankenkasse bezahlt.

So funktionieren Immuntherapien

Bei einer Immuntherapie wird das körpereigene Immunsystem in den Kampf gegen bösartige Tumore eingespannt. Dieses muss dazu jedoch erst aktiviert werden – denn Tumorzellen stammen aus dem eigenen Körper und werden normalerweise nicht als fremde Eindringlinge wahrgenommen. Dies kann auf verschiedene Weise geschehen:

- Durch Impfungen lernen die Abwehrzellen des Krebspatienten, Tumorzellen zu erkennen. So können sie diese angreifen.

- Bei einem anderen Ansatz blockieren sogenannte Checkpoint-Inhibitoren körpertypische Moleküle auf Tumorzellen, wodurch sie von Immunzellen nicht mehr als eigene Zellen angesehen und attackiert werden.

- Im Mittelpunkt von passiven Immuntherapien wiederum stehen künstlich erzeugte Antikörper. Diese sind speziell auf Tumorzellen zugeschnitten und heften sich an diese an. Auch so lässt sich eine Immunreaktion auslösen.

Immuntherapien eignen sich bisher vor allem zur Behandlung von Hautkrebs, Lungenkrebs und bestimmten Formen von Leukämie. Bei anderen Krebsarten sind ihre Erfolge allerdings noch überschaubar. Außerdem wirken Immuntherapien nicht bei jedem Patienten und können auch übermäßig starke Immunreaktionen hervorrufen. In Zukunft ist hier jedoch mit Fortschritten zu rechnen.

Ergänzende Maßnahmen für die Chemotherapie

Auch wenn ein Patient sich für klassische Therapien entscheidet, kann er begleitend dazu Maßnahmen anwenden, die die Nebenwirkungen dieser Behandlungen reduzieren können. Beim Scalp-Cooling tragen Patienten während der Chemotherapie eine Kühlkappe auf dem Kopf. Damit wird die Kopfhaut schwächer durchblutet, wodurch weniger Chemikalien an die Haarwurzeln gelangen. So lässt sich der Haarausfall in Grenzen halten. Allerdings müssen auch diese Kosten in Höhe von circa 100 Euro pro Anwendung vom Patienten selbst getragen werden.

Nicht nur am Kopf, sondern auch an den Extremitäten können solche Kühler unangenehme Nebenwirkungen vermeiden. Das sind zum Beispiel Nervenschäden, die zu Schmerzen, Taubheitsgefühl oder vermehrter Kälteempfindlichkeit führen.

Kryokonservierung von Sperma und Eierstockgewebe

Ein weiterer, größerer Kostenpunkt kann bei der Behandlung von Krebs an Hoden oder Eierstöcken anfallen. Muss dabei ein Hoden oder Teile der Eierstöcke entfernt werden, empfiehlt es sich, Sperma oder Eierstockgewebe vorher zu entnehmen und eingefroren zu konservieren. Nach erfolgreicher Krebsbehandlung lässt sich damit der Kinderwunsch erfüllen. So eine Kryokonservierung muss jedoch selbst bezahlt werden: Wird beispielsweise Sperma zwei Jahre lang aufgehoben, kann dies 1.000 Euro kosten.

Alternative Heilmethoden

Alternative Heilmethoden stehen meist ebenfalls nicht im Leistungskatalog der Krankenkassen. Spezielle Therapien wie Ayurveda, Immunstärkung oder Nahrungsergänzungsmittel müssen Patienten aus eigener Tasche zahlen. Sie können den Heilungsprozess unterstützen und dafür sorgen, dass der Kampf gegen den Krebs als angenehmer empfunden wird. Keinesfalls dürfen sich Krebspatienten nur auf solche Heilmethoden verlassen, sie können die Krankheit nicht allein besiegen, jedoch die Schulmedizin gut ergänzen.

Kosten, die Kassen nur zum Teil übernehmen

Insgesamt 80 Prozent aller Krebspatienten gaben bei einer Studie des NCT Heidelberg an, dass sie durch die Krankheit Mehrausgaben hätten. Das liegt nicht nur daran, dass sie neuartige Therapien oder begleitende Maßnahmen zu traditionellen Behandlungen zahlen – sondern auch an einer ganzen Reihe von Selbstbeteiligungen, die zusätzlich zur Kassenleistung anfallen. Das Gesetz setzt den Krankenkassen nämlich enge Grenzen:

„Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten.“ (Sozialgesetzbuch V §12 Abs. 1 S. 1)

Mit anderen Worten: Die Krankenkasse zahlt alles, was Krebspatienten zum Überleben brauchen – aber eben auch nicht mehr. Deshalb müssen gesetzlich Krankenversicherte folgende Zuzahlungen leisten (Sozialgesetzbuch V §§ 31 ff.):

| Kostenpunkt | Eigene Zuzahlung | Maximale Zuzahlung |

|---|---|---|

| Arzneimittel | 10 Prozent | 10 Euro pro Arzneimittel |

| Heilmittel wie Massagen oder Lymphdrainagen | 10 Prozent plus 10 Euro pro Verordnung | keine Obergrenze |

| Hilfsmittel wie Brustprothesen und Rollstühle | 10 Prozent | 10 Euro pro Hilfsmittel / 10 Euro pro Monatsbedarf |

| Fahrtkosten | 10 Prozent | 10 Euro pro Fahrt |

| Krankenhausaufenthalt | 10 Euro pro Tag | 28 Tage pro Jahr |

| Häusliche Krankenpflege | 10 Prozent plus 10 Euro pro Verordnung | 28 Tage pro Jahr |

| Haushaltshilfe / Kinderbetreuung (maximal 4 Wochen lang) | 10 Prozent | 10 Euro pro Tag |

Begrenzung von Zuzahlungen

Um die finanzielle Belastung von Krebspatienten in Grenzen zu halten, sind all diese Zuzahlungen gesetzlich gedeckelt. Die Belastungsgrenze liegt bei zwei Prozent des jährlichen Bruttoeinkommens einer Familie, bei chronisch Kranken liegt sie bei nur einem Prozent. Je nach Höhe des Einkommens können sich solche Zuzahlungen jedoch zu einem relativ hohen Betrag summieren. Und eine Haushaltshilfe oder Kinderbetreuung müssen Patienten nach vier Wochen sogar komplett selbst zahlen. Für solche Zwecke ist eine Krebsversicherung sinnvoll.

Ausgleich des verlorenen Einkommens

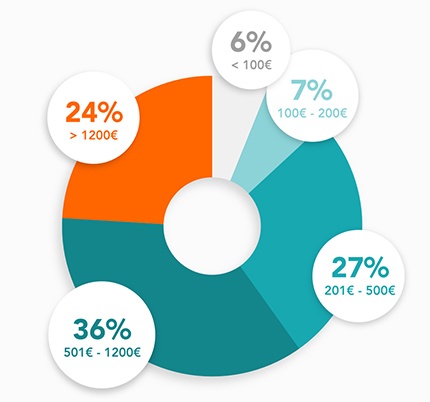

Krebspatienten sind nicht nur von höheren Ausgaben betroffen – fast 40 Prozent aller Krebspatienten haben zusätzlich Einkommenseinbußen, wie die Studie des NCT Heidelberg ergab. Davon wiederum sehen sich 60 Prozent einem Verlust von mehr als 500 Euro monatlich ausgesetzt. Dies liegt daran, dass die Sozialleistungen bei längeren Krankheiten mangelhaft sind – und, dass gerade bei Krebs oft die Kündigung droht.

Monatliche Einkommenseinbußen bei Tumorerkrankung

*Quelle: Nationales Centrum für Tumorerkrankungen (NCT) Heidelberg, 2019

Mangelhafte Sozialleistungen bei längerer Krankheit

Wenn ein Arbeitnehmer wegen eines bösartigen Tumors längere Zeit krankgeschrieben ist, kann er sich folgendermaßen finanzieren:

- In den ersten 6 Wochen bekommt er seinen bisherigen Lohn fortgezahlt und hat erst einmal keine Einkommenseinbußen.

- Danach erhält er maximal 72 Wochen lang Krankengeld von der Krankenkasse, das in der Regel 20 bis 30 Prozent niedriger ist als sein Nettoeinkommen.

Ist der Patient noch länger erkrankt, kann er nur noch eine Erwerbsminderungsrente von der Rentenversicherung bekommen. Diese beträgt oft nur die Hälfte oder ein Drittel des Nettoeinkommens. Gerade jüngere Patienten geraten so oft unter die Armutsgrenze.

Kündigung wegen Krebs – leider keine Seltenheit

Der Kündigungsschutz reicht in Deutschland heutzutage sehr weit. Leider ist es ein Irrtum, dass eine Kündigung wegen langfristiger Krankheit unzulässig sei. Dieser Fall gilt als personenbezogene Kündigung – und ist zulässig, wenn der Arbeitgeber Folgendes nachweisen kann:

- Die betrieblichen Interessen des Arbeitgebers sind erheblich beeinträchtigt, da durch die Krankheit zu hohe Kosten entstehen und der betriebliche Ablauf gestört ist. Dies kann schon ab sechs Wochen Krankschreibung pro Jahr gegeben sein (Urteil des Landesarbeitsgerichts Rheinland-Pfalz vom 05.09.2011, Az: 5 Sa 152/11).

- Auch in Zukunft ist häufige oder lange andauernde Arbeitsunfähigkeit zu erwarten, was der Arbeitgeber nachweisen kann, indem er die bisherigen Krankschreibungszeiten belegt (Urteil des Bundesarbeitsgerichts vom 13.05.2015, Az: 2 AZR 565/14).

- Es ist nicht möglich, ein milderes Mittel als Alternative zur Kündigung zu wählen. Das ist beispielsweise möglich, indem der Arbeitgeber den Arbeitnehmer auf einen anderen, geeigneteren Arbeitsplatz versetzt oder er sich an einem betrieblichen Eingliederungsmanagement beteiligt (Urteil des Landesarbeitsgerichts Berlin-Brandenburg vom 27.02.2019, Az: 17 Sa 1605/18, Rn.19).

Nach einer solchen Kündigung müssen Krebspatienten ihre Ausgaben mit Arbeitslosengeld stemmen. So droht ihnen bereits dann ein Einkommensverlust, auch wenn sie nicht längere Zeit am Stück krankgeschrieben und auf Krankengeld angewiesen sind.

Geschwächt nach Gesundung: das Fatigue-Syndrom

Auch nachdem Patienten den Krebs besiegt haben, leiden sie oft unter dem chronischen Erschöpfungssyndrom (auch Fatigue genannt). Dabei sind sie ständig müde, haben Konzentrationsprobleme und sind häufig nicht mehr in der Lage, ihren Beruf auszuüben. Das Fatigue-Syndrom kann nach ein paar Wochen überstanden sein. Es ist jedoch möglich, dass es sich über Monate oder sogar Jahre hinzieht. Wer für so lange Zeit nicht arbeitsfähig ist und kein Geld verdienen kann, braucht andere Geldquellen als Krankengeld und Erwerbsminderungsrente, um seinen Lebensstandard zu halten.

Fazit: Eine Krebsversicherung hilft dir in der Not

In Deutschland wird das Existenzminimum gesichert und jeder Mensch, der an Krebs erkrankt ist, bekommt alle notwendigen Heilbehandlungen. Wie du gesehen hast, kann eine Krebserkrankung dennoch ein großes Loch in dein Budget reißen. Stell dir vor, du musst bei geringerem Einkommen und zusätzlichen Kosten deine alltäglichen Ausgaben stemmen – also Miete begleichen, deine Familie versorgen und Kredite zurückzahlen. Vor allem wenn du der Haupternährer deiner Familie bist, kannst du schnell an deine Grenzen kommen, wenn du deiner Familie den gewohnten Lebensstandard bieten möchtest.

Deshalb solltest du für diesen Fall privat vorsorgen – am besten mit einer speziellen Krebsversicherung, die dir bei Krebsdiagnose eine Geldsumme auszahlt, über die du dann frei verfügen kannst.

Bekomm ich das Gekd auch wenn ich aus Österreich bin.

Es gibt die Krebsversicherung auch in Österreich von Getsurance: getsurance.at/krebsversicherung