Riester-Rente: Zulagen oder Steuervorteil?

Was im Internet über die Riester-Rente geschrieben wird, ist teilweise verwirrend. Manche sprechen von staatlichen Zulagen, andere von einer Steuerersparnis und wieder andere schreiben, man würde beides bekommen. Ja was denn nun!? Ich möchte es hier so einfach wie möglich erklären. Man bekommt entweder die Zulagen oder den Steuervorteil. Das Finanzamt stellt fest, was sich mehr für einen lohnt.

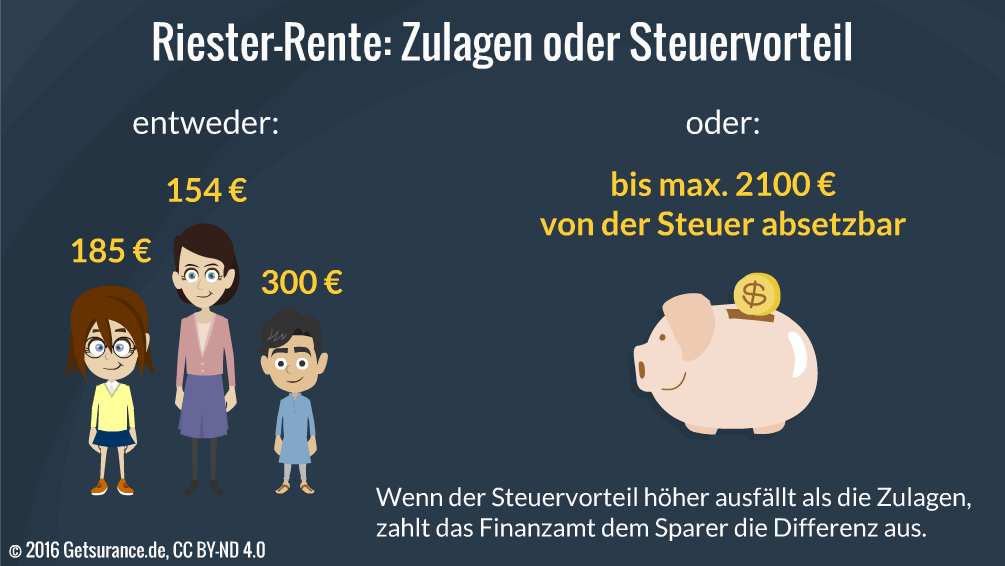

Geld vom Staat

Aber der Reihe nach. Zunächst bekommst du einmal im Jahr vom Staat die Zulagen auf dein Riester-Konto überwiesen, und zwar:

- 154 Euro für dich selbst

- 185 Euro für jedes vor 2008 geborene Kind

- 300 Euro für jedes ab 2008 geborene Kind

Das setzt voraus, dass du 4% deines Bruttogehalts für deine Riester-Rente sparst – egal ob über einen regulären Riester-Vertrag oder einen ETF-Riester-Sparplan. Die Zulagen tragen auch dazu bei, du musst also nicht die ganzen 4% selbst aufbringen.

Als nächstes kommt deine Steuererklärung, auf die du dich sicher schon ganz doll freust. 😉 In der Anlage AV trägst du ein, wie viel Geld du in deinen Riester-Vertrag eingezahlt hast. Maximal 2100 Euro darfst du nämlich von der Steuer absetzen. Das Finanzamt führt nun die sogenannte „Günstigerprüfung“ durch:

- Wenn deine Steuerersparnis niedriger ausfällt als die Zulagen, die du bekommen hast, passiert nix.

- Wenn deine Steuerersparnis höher ausfällt als die Zulagen, bekommst du die Differenz vom Finanzamt erstattet.

Mit anderen Worten, du bekommst entweder die Zulagen oder die Steuerersparnis, nicht beides.

Ein kleines Rechenbeispiel

Gucken wir uns das mal anhand eines Beispiels an. Anja hat zwei Kinder, 10 Jahre und 6 Jahre alt. Daher hat sie Anspruch auf 154 + 185 + 300 Euro Zulagen im Jahr, also 639 Euro. Sie verdient 25.000 Euro brutto, 4% davon sind 1000 Euro. Anja zahlt also 361 Euro im Jahr auf ihr Riester-Konto ein, die restlichen 639 Euro legt der Staat dazu (361 + 639 = 1000 Euro). Das teilt Anja dem Finanzamt mit. Dort rechnet man aus, dass sie 106 Euro an Steuern spart, wenn sie die eingezahlten 361 Euro von der Steuer absetzt. Daher antwortet ihr das Finanzamt: „Netter Versuch Anja, du hast aber schon 639 Euro an Zulagen erhalten, du kriegst nix mehr von uns!“

Sagen wir mal, Anja bekommt eine satte Gehaltserhöhung auf 50.000 Euro im Jahr. Um den Steuervorteil voll auszunutzen, zahlt sie die maximalen 2100 Euro auf ihr Riester-Konto ein. Der Staat überweist zusätzlich 639 Euro. Nach Anjas Steuererklärung wird ihr das Finanzamt mitteilen: „Liebe Anja, wir haben für dich eine Steuerersparnis von 855 Euro ausgerechnet, du hast aber nur 639 Euro an Zulagen erhalten. Deswegen überweisen wir dir 216 Euro. Tausend Küsse, dein Finanzamt.“ Mit dem erstatteten Geld darf Anja anstellen, was sie will. Da sie aber schlau ist, zahlt sie es ebenfalls auf ihr Riester-Konto ein, denn der ganze Sinn hinter der Steuerersparnis ist ja die Altersvorsorge.

Ich hoffe, dass ich mit diesem Post die Frage „Riester-Rente: Zulagen oder Steuervorteil?“ verständlich beantwortet habe! Wenn dir noch etwas unklar ist, schreib es gerne in die Kommentarfunktion, ich beantworte deine Fragen.

Hallo Herr Becher,

vielen Dank für die Erläuterungen. Ich habe ein paar Unklarheiten:

Ich habe einen Riester-Bausparvertrag. Was ich oben nicht so ganz verstehe ist folgender Satz:

„Das setzt voraus, dass du 4% deines Bruttogehalts für deine Riester-Rente sparst.“ Ich darf doch höchstens 4% einzahlen (max. 2100) (laut meines Vertrages). Oder sind Riester-Rente und Riester-Bausparvertrag zwei verschiedene paar Schuhe in diesem Zusammenhang?

Weiterhin stellt sich mir die Frage, was passiert, wenn ich meinen Riester-Bausparvertrag später garnicht brauche. Kann man das Guthaben in einen Banksparplan oder sonstiges umwandeln?

Gruß

Stefan Hirt

Hallo Herr Hirt,

bei einem Riester-Bausparvertrag gelten dieselben Regeln wie für andere Geldanlagen, für die eine Riester-Förderung beantragt werden kann. Das heißt, dass Sie auch bei einem Bausparvertrag MINDESTENS 4 % Ihres Bruttogehalts einzahlen müssen, um in den Genuss der vollen Förderung zu kommen. Die 4 % sind also nicht der Höchstbetrag sondern der Mindestbetrag für eine volle Förderung. Die 2.100 Euro hingegen sind in der Tat der maximale Betrag, den Sie von der Steuer absetzen können.

Prinzipiell ist es möglich, dass Sie den Anbieter und die Anlage Ihres Riester-Sparvertrages wechseln können. Dabei müssen Sie jedoch damit rechnen, dass Ihr bisheriger Anbieter Wechselkosten und Ihr neuer Anbieter eine Provision für den Neuabschluss des Vertrages verlangt.

Ich hoffe, dass ich Ihnen weiterhelfen konnte.

Viele Grüße,

Wolfdietrich Peiker

Hallo Herr Becher,

Das war die beste Erklärung, die ich bis jetzt gelesen habe. Einfach und verständlich.

Danke

Lilit Tadevosyan

Hallo Lilit,

das freut uns, danke für das Lob! 🙂 Lassen Sie uns gern wissen, ob Sie Interesse an der Erklärung von anderen Themen haben, dann können wir auch dazu sicher einen Ratgeber-Artikel schreiben.

Viele Grüße

Kathrin

Hallo Herr Becher,

ich habe zu der Versteuerung von Riester-Verträgen noch ein paar offene Fragen, die ein bisschen weiter gehen als ihr oben dargestellter Beitrag.

1. Wird später bei der Auszahlung im Rentenalter die gesamte Rente versteuert? Hieße das nicht, dass man bei einer Einzahlung von mehr als 2.100€ pro Jahr doppelt Steuern bezahlt (alles über 2.100€ kann bei Einzahlung nicht von der Steuer abgesetzt werden, wird bei Auzahlung aber nochmal versteuert)?

2. Was passiert mit den Sozialabgaben auf die eingezahlten Beiträge? Die eingezahlten Beiträge können (bis 2.100€) von der Steuer abgesetzt werden, Sozialversicherungsbeiträge werden aber trotzdem bezahlt, oder? D.h. die ausgezahlte Rente muss versteuert werden, es werden darauf aber keine Sozialabgaben mehr fällig?

3. Wenn der Steuervorteil über der Zulage ist, wo ist dann der Unterschied zu einer arbeitnehmerfinanzierten bAV? Haben wir hier dann nicht auch einfach eine Entgeltumwandlung? Oder liegt der Unterschied genau in meinem 2. Punkt, d.h. man hat eine nachgelagerte Besteuerung (wie bei der bAV), aber eben keine nachgelagerte Sozialversicherungsabgabe?

Viele Grüße und vielen Dank schonmal für Ihre Hilfe, tolle Sache!!!

Maren

Hallo Maren,

Ihre Fragen kann ich Ihnen wie folgt beantworten:

Zu 1.: Wenn in einen Riester-Vertrag mehr als 2.100€ pro Jahr eingezahlt wurden, gilt Folgendes: Der Teil der Rente, der mit den geförderten Beiträgen finanziert wird, muss voll versteuert werden. Die restliche Rente wird nur zu einem bestimmten Teil versteuert. Dies ist der sogenannte Ertragsanteil, der vom Alter abhängt, ab dem die Person die Rente ausgezahlt kriegt. Bei einem Renteneintrittsalter von 67 Jahren liegt dieser beispielsweise bei 17%. Damit wird also das Geld, das über den 2.100 Euro liegt, tatsächlich zum Teil doppelt besteuert.

Zu 2.: Ob Sie von der Riester-Rente Beiträge an die Krankenversicherung zahlen müssen, hängt davon ab, ob Sie in der Krankenversicherung der Rentner (KVdR) pflichtversichert sind oder freiwillig gesetzlich versichert sind. Für die KVdR müssen Sie nur aus der gesetzlichen Rente Beiträge zahlen, während von der Riester-Rente keine Beiträge abgezogen werden. Sind Sie jedoch freiwillig gesetzlich versichert, müssen Sie 14% von der Riester-Rente an die Krankenversicherung bezahlen.

Zu 3.: Sowohl bei einem Riester-Sparvertrag mit Steuervorteil als auch bei einer bAV wird auf die eingezahlten Beiträge keine Steuer erhoben, dafür muss jedoch die ausgezahlte Rente voll besteuert werden. Eine nachgelagerte Sozialversicherungsabgabe gibt es hingegen nur bei der bAV und nicht bei der Riester-Rente. Hier sind die eingezahlten Beiträge immer sozialversicherungspflichtig, während zumindest pflichtversicherte Rentner keine Krankenversicherungsbeiträge aus der Riester-Rente zahlen müssen.

Ich hoffe, dass ich Ihnen mit dieser Antwort weiterhelfen konnte.

Viele Grüße,

Wolfdietrich Peiker

Endlich mal eine ganz einfache und somit auch verständliche Erklärung! DANKE!!!

Von den Riester-Anbietern wird es ja meist so dargestellt, als würde man beides bekommen, Zulage pus Steuerentlastung.

Danke 🙏 für diese top Erklärung!!!! Ich hab schon einige gelesen und war immer verwirrter. Jetzt ist alles klar

Hallo Herr Becher,

vielen Dank für Ihre Erklärung. Ich habe noch eine Frage zur steuerlichen Behandlung der Riester-Beiträge – vielleicht können Sie mir die beantworten.

Ich habe seit Jahren einen Riester-Vertrag, in den ich jährlich den Maximalbeitrag einzahle. Im Jahr 2016 hatte ich keine sozialversicherungspflichtige Beschäftigung, habe aber trotzdem meinen Beitrag eingezahlt. Nachdem ich in 2016 aber nicht zum „geförderten Personenkreis“ gehörte, habe ich für das Jahr 2016 keine Zulagen bekommen. Das ist soweit ja auch in Ordnung.. Ich bin aber davon ausgegangen, dass ich die Beiträge trotzdem als Sonderausgaben geltend machen kann (es sind ja Beiträge zu meiner Altersvorsorge). Das Finanzamt ist aber anderer Meinung! Die gezahlten Riester-Beiträge wurden mir nicht als Sonderausgaben anerkannt.. Können Sie mir sagen, wie hier die rechtliche Lage ist?

Vielen Dank und viele Grüße,

Monika

Hallo Monika,

die rechtlichen Regeln findest du in § 10a des Einkommensteuergesetzes (EStG). Lass dich am besten von einem Anwalt beraten, der dir sagen kann, ob du in deinem Fall die Riester-Beiträge als Sonderausgaben geltend machen kannst oder nicht.

Viele Grüße,

Wolfdietrich

Hallo H. Becher,

ich möchte für uns folgende Fragen klären:

Für unseren Sohn besteht seit ca. 3 Jahren ein klassischer Riester-Rentensparvertrag, auf den er einen Zulagenanspruch hat. Nun wurde bei einem anderen Anbieter ein zweiter Wohn-Riester-Vertrag wg. Eigentumserwerb abgeschlossen, auf den zusammen mit den Sparbeiträgen bevorzugt die Zulagen fließen sollen. Derzeit sind für beide Verträge Dauerzulagevollmachten beim jeweiligen Anbieter erteilt. Wie kann man denn die Zulagen auf zwei Verträge verteilen? Muss dann die Zulage besser jedes Jahr gesondert für die Verträge beantragt werden? Über den jeweiligen Anbieter? In welchem Verhältnis kann man die Zulage verteilen lassen? Nur 50:50 oder auch ggf. z.B. 30:70?

Wir möchten abschätzen, ob die Vollmacht für den Zulagenantrag des 1. Vertrags ganz zurückgezogen werden sollte/müsste oder nicht, weil wir überlegen,

a) den Erstvertrag entweder beitragsfrei zu stellen oder – was wir lieber tun würden –

b) Erstvertrag nicht ganz beitragsfrei stellen, sondern den Sparbeitrag ggf. ‘nur’ zu reduzieren (sodass hier im Prinzip anteilige Zulagen zustehen würden). Da allerdings

c) beim Zweitvertrag Zulagen in voller Höhe (aufgrund des Höchstsparbeitrags) zufließen würden, wissen wir nicht, ob dann derjenige Anbieter, der für den Vertrag aufgrund der Dauervollmacht ‘zuerst’ den Antrag auf die Zulagen stellt, diese auch ‘zuerst’ gutgeschrieben bekommt.

Prüft die Zulagenstelle, ob zwei Verträge vorliegen, für die Anträge gestellt werden und wie wird verteilt? Es soll nur eine ‘Überzahlung’ von Zulagen vermieden werden, die dann wieder zurückgebucht werden müssten.

Hoffe, die Fragen waren verständlich genug.

Besten Dank und mit freundlichen Grüßen

S. Schuster

Hallo S. Schuster,

insgesamt gibt es pro Person bei Riester-Verträgen nur eine Zulage, die jedoch auf maximal zwei Verträge verteilt werden kann. Wie du die Förderung in deinem speziellen Fall verteilen kannst, wissen die Anbieter der Verträge am besten.

Viele Grüße,

Wolfdietrich

Hallo, wenn ich es richtig verstehe bekomme ich ja vom Staat steuerlich einen Teil der Beiträge erstattet. Günstiger Prüfung etc. habe ich verstanden. Meine Frage ist: um Alter muss ich ja den Steuervorteil ja wieder ausgleichen. Wenn ich einen Riester Vertrag nach einem Jahr wieder Kündige und ihn nur einmal Steuerlich angebe, wie sieht dann die Last im Alter aus?

Hallo Cristian,

wenn du den Riestervertrag kündigst, dann bekommst du im Alter auch keine Riester-Rente ausgezahlt, sondern die staatliche Rente. Und diese muss nur zu einem Teil versteuert werden, wenn du vor 2040 in Rente gehst. Den Steuervorteil, von dem du profitiert hast, musst du üblicherweise nach der Kündigung zurückzahlen.

Es ist jedoch meist sinnvoller, die Riester-Vertrag beitragsfrei zu stellen, wenn dir die Beiträge nur vorübergehend zu teuer sind.

Viele Grüße,

Wolfdietrich

Hallo Herr Pfeiler,

Ich möchte mir meine Riester-Rente auszahlen lassen.Wenn ich es richtig verstanden habe wird der Auszahlungsbetrag voll versteuert.Meine Einzahlungen wurden doch schon beim Einkommen versteuert. Das wäre ja eigentlich doppelt.

Hallo K. Flachs,

die Einzahlungen deiner Riester-Rente kannst du bis zu einem Betrag von 2.100 Euro pro Jahr von der Einkommenssteuer absetzen. Dadurch wird die Riester-Rente nicht doppelt versteuert.

Viele Grüße,

Wolfdietrich

Wirklich sehr gut erklärt, herzlichen Dank!

Wie verhält es sich wenn ich die Riester Zulage nicht beantrage und die jährlich eingezahlten Beträge nur beim Finanzamt geltend mache? Erkennt das Finanzamt dass ich die Zulage nicht beantragt bzw. erhalten habe und mein Steuervorteil erhöht sich entsprechend?

Und macht es aus Ihrer Sicht Sinn in Zukunft Zulage zu beantragen und den Steuervorteil beim Finanzamt einzureichen?