Ist eine private Unfallversicherung sinnvoll? 6 Facts

Die private Unfallversicherung ist sinnvoll, wenn du ein erhöhtes Unfallrisiko in deiner Freizeit hast oder dir generell Sorgen machst, durch einen Unfall in finanzielle Schwierigkeiten zu geraten. Die Versicherung zahlt dir dann nämlich Geld aus, mitunter mehrere Tausend Euro. Sie ist jedoch nicht für jedermann uneingeschränkt zu empfehlen. Für wen ist die Unfallversicherung wichtig oder unwichtig? Das verraten wir dir hier!

Das musst du wissen:

- Eine private Unfallversicherung ist dann sinnvoll, wenn du ein erhöhtes Unfallrisiko in deiner Freizeit hast, beispielsweise durch Hobbys wie Skifahren oder Reiten.

- Möchtest du deine Arbeitskraft absichern, ist eine Berufsunfähigkeitsversicherung sinnvoller als eine Unfallversicherung, da sie deutlich mehr Ursachen von Berufsunfähigkeit abdeckt.

- Kannst du keine andere Versicherung zur Absicherung deiner Arbeitskraft erhalten, dann ist die Unfallversicherung eine sinnvolle Alternative für dich. Prüfe jedoch erst einmal, ob du Getsurance Job abschließen kannst.

1) Eine Unfallversicherung ist sinnvoll, …

… weil die gesetzliche Unfallversicherung nur bei Arbeitsunfällen zahlt.

Es gibt in Deutschland nicht nur die private, sondern auch die gesetzliche Unfallversicherung. Diese zahlt dann Leistungen aus, wenn du einen Arbeitsunfall hast oder wenn dir ein Unfall auf dem Weg zur Arbeit passiert. Und das beste an ihr ist: Für sie musst du kein Geld bezahlen! Denn ihre Kosten übernimmt komplett dein Arbeitgeber. Übrigens sind nicht nur Arbeitnehmer, sondern auch Auszubildende von dieser gesetzlichen Versicherung abgedeckt. Selbst wenn einem Schüler in der Schule oder einem Studenten auf dem Weg zur Universität etwas passiert, springt die gesetzliche Unfallversicherung ein.

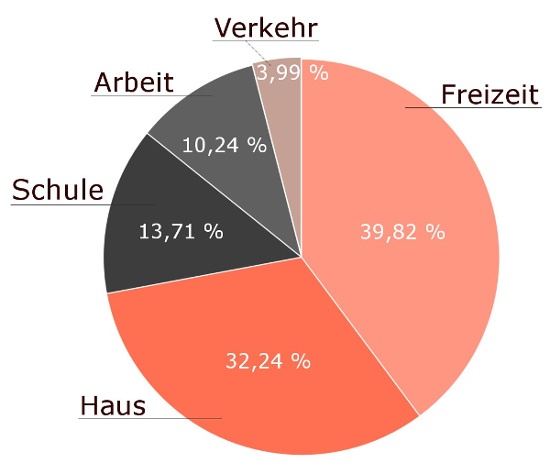

Häufigkeit von Arbeits- und Freizeitunfällen

Allerdings gehen unfallbedingte Verletzungen nur zu einem Teil auf Unfälle am Arbeitsplatz oder im Straßenverkehr zurück, wie du in der folgenden Grafik sehen kannst. Von insgesamt 9,77 Millionen Unfällen mit Verletzungsfolgen im Jahr 2014 passierten mit 7,04 Millionen fast drei Viertel in der Freizeit oder im Haushalt!

Anteile der Unfallverletzten in Deutschland nach Unfallkategorie 2014

*Quelle: Statista 2017

So schön es auch ist, für umsonst gegen die Folgen von Arbeitsunfällen geschützt zu sein: Diese Absicherung deckt nur einen Teil deines Lebens ab, weshalb du diese Lücke mit einer privaten Versicherung füllen kannst. Das geht mit einer privaten Unfallversicherung, welche bei allen Unfällen zahlt, egal, wo sie passieren. Eine Berufsunfähigkeitsversicherung (BU) bietet dir jedoch noch mehr Schutz: Sie zahlt dir immer dann eine Rente aus, wenn du deinem Beruf nicht mehr nachgehen kannst. Mehr dazu weiter unten.

2) Eine Unfallversicherung ist sinnvoll, …

… wenn du einem risikoreichen Hobby nachgehst.

Du liebst es, im Winter die steilen, verschneiten Pisten der Alpen hinunter zu rasen? Oder es zieht dich schon zu Frühlingsbeginn auf den Motorradsattel? So viel Freude sie dir auch bringen – manche Hobbys haben leider ein erhöhtes Unfallrisiko. Als Eishockeyspieler sind Knochenbrüche leider keine Seltenheit und auch Mountainbiker können sich verletzen, wenn sie bei ihren Touren stürzen. Hast du bei deinen Hobbys ein erhöhtes Unfallrisiko, so solltest du auf jeden Fall darüber nachdenken, eine Unfallversicherung abzuschließen.

Bei diesen Risikosportarten kann die Unfallversicherung auch dann nützlich sein, wenn du deine Arbeitskraft bereits mit einer BU abgesichert hast. Gerade bei schweren Unfällen kommt es nämlich nicht nur zu einem Einkommensausfall. Oft sind auch zusätzliche Rehabilitationsmaßnahmen, der Wechsel in eine behindertengerechte Wohnung oder Anschaffungen wie ein Rollstuhl nötig. Diese Kosten deckt eine Unfallversicherung mit einer Einmalzahlung nach dem Unglücksfall ab, wenn du dauerhaft körperlich beeinträchtigt bist, was in der Regel ab drei Jahren der Fall ist. Wenn du im Ernstfall bereits eine BU-Rente erhalten würdest, kannst du für den Unfallschutz ruhig eine niedrigere Versicherungssumme vereinbaren. Übrigens, vor Abschluss einer Versicherung hilft es dir, die Unfallversicherung mit einem Test zu vergleichen.

Ist eine Unfallversicherung für Kinder sinnvoll?

Vielleicht hast du einen Sohn oder eine Tochter, die passionierte Reiterin ist oder gerne Ski fährt. Dann ist eine Unfallversicherung auch für dein Kind sinnvoll, weil diese Hobbys ein höheres Unfallrisiko mit sich bringen. Viele Versicherer haben spezielle Produkte für junge Menschen im Angebot. Manchmal ist es auch möglich, die ganze Familie mit einem einzigen Vertrag gegen Unfälle abzusichern. Wenn du deinen Nachwuchs gegen jede Art von Behinderungen absichern möchtest – auch solche, die durch Krankheiten entstehen – kann eventuell eine Kinderinvaliditätsversicherung interessant sein, welche jedoch deutlich teurer ist.

3) Eine Unfallversicherung ist sinnvoll, …

…wenn du dir Sorgen wegen schweren Unfallfolgen machst.

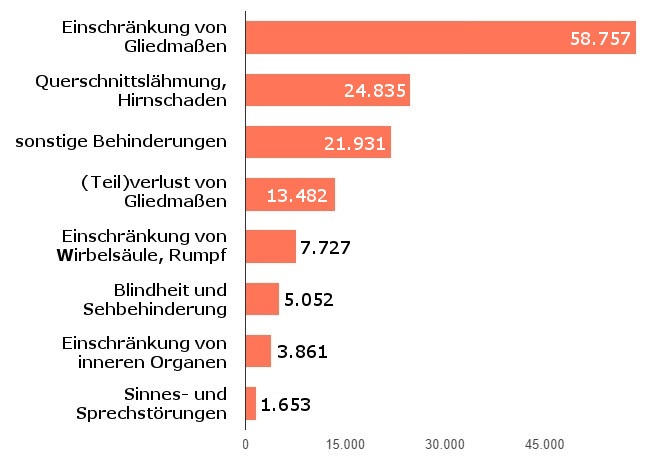

Ob es auf der Straße gekracht hat oder du von der Leiter gefallen bist: Du kannst froh sein, wenn du bei einem Unfall mit ein paar Schrammen und Kratzern davon gekommen bist. Manchmal können Unfälle auch ernste Folgen haben. Das folgende Diagramm zeigt dir, was die häufigsten schweren Behinderungen sind, die durch Unfälle verursacht wurden:

Durch Unfall schwerbehinderte Menschen 2013 nach Art der schwersten Behinderung

*Quelle: Statista 2017

Es fällt auf, dass bei Unfällen vor allem Gliedmaßen sowie Gehirn und Rückenmark betroffen sind, Schäden an den Sinnen und inneren Organen sind deutlich seltener. Zum Glück ist es recht selten, dass du nach einem Unfall so stark eingeschränkt bist. Wenn es dich dennoch erwischt, kann dies dein bisheriges Leben auf den Kopf stellen – und viel Geld kosten. Sorgst du dich vor großen finanziellen Unfallfolgen, kann eine Unfallversicherung dafür sorgen, dass du nachts besser schlafen kannst.

Wieviel Geld zahlt dir die Versicherung nach einem Unfall?

Die Geldsumme, die dir dein Versicherer nach einem Unfall auszahlt, hängt davon ab, wie stark deine Invalidität ist. Du kannst sie folgendermaßen ermitteln:

- Allen wichtigen Körperteilen ist in den Versicherungsbedingungen ein bestimmter Prozentsatz zugeordnet, die sogenannte Gliedertaxe. Ein Fuß hat beispielsweise eine Gliedertaxe von 40 Prozent.

- Ist dein Fuß nach einem Unfall zur Hälfte eingeschränkt, so wird dessen Gliedertaxe mit 50 Prozent multipliziert. Damit bist du insgesamt zu 20 Prozent eingeschränkt.

- Sind mehrere Körperteile beeinträchtigt, werden die einzelnen in Prozent ausgedrückten Einschränkungen zusammengezählt. Hast du zusätzlich einen Zeigefinger mit einer Gliedertaxe von 10 Prozent verloren? Dann hast du einen gesamten Invaliditätsgrad von 30 Prozent.

- Wieviel Geld bekommst du nun von der Versicherung? Im Vertrag legst du eine bestimmte Versicherungssumme fest, die auch als Grundinvaliditätssumme bezeichnet wird. Diese Summe wird mit deinem Invaliditätsgrad multipliziert. Steht in deinem Vertrag beispielsweise eine Versicherungssumme von 140.000 Euro, so erhältst du in unserem Beispiel nach dem Unfall 42.000 Euro von der Versicherung. Dies sind nämlich genau 30 Prozent von 140.000.

Eine Unfallversicherung mit Rente ist nicht sinnvoll. Bei diesen Angeboten zahlt die Unfallrentenversicherung nämlich meist erst bei einem Invaliditätsgrad von 50 Prozent, während du die Einmalzahlung bei einer guten Unfallversicherung bereits ab einem Prozent Invalidität erhältst. Es ist besser, wenn du eine höhere Versicherungssumme vereinbarst und damit im Ernstfall eine höhere Einmalzahlung erhältst, aus der du dich über längere Zeit hinweg bedienen kannst.

4) Eine Unfallversicherung ist sinnvoll, …

…wenn du deine Arbeitskraft nicht anderweitig absichern kannst.

Deine Arbeitskraft ist ein sehr kostbares Gut: Wenn du nach einem Unfall oder einer schweren Krankheit deinem bisherigen Beruf nicht mehr nachgehen kannst, geht dir ein Teil deines bisherigen Einkommens verloren. Dagegen solltest du dich auf jeden Fall absichern, um deine Finanzen und damit deinen Lebensstandard aufrechtzuerhalten.

Für deine Arbeitskraft empfehlen wir dir eine Berufsunfähigkeitsversicherung (BU):

- Sie zahlt dir eine Rente aus, wenn du deiner Arbeit für längere Zeit (meist sechs Monate) nicht mehr nachgehen kannst.

- Berufsunfähig bist du dann, wenn du deinen bisherigen Beruf nur noch zur Hälfte oder noch weniger ausüben kannst. Dies ist entweder die Hälfte der bisherigen Arbeitszeit oder die Hälfte der bisher angefallenen Arbeit.

- Eine BU zahlt sowohl dann, wenn du wegen einem Unfall berufsunfähig bist, als auch bei körperlichen und psychischen Krankheiten sowie Kräfteverfall. Damit schützt sie dich viel umfassender als eine Unfallversicherung.

Die Verbraucherzentrale empfiehlt, eine Absicherung gegen Unfälle dann abzuschließen, wenn du wegen deines Berufes oder wegen Vorerkrankungen überhaupt keine BU erhalten kannst. In diesen Situationen ist eine Unfallversicherung sinnvoll als Ersatz für eine BU.

5) Eine Unfallversicherung ist nicht sinnvoll, …

…wenn du in deiner Freizeit kein besonderes Unfallrisiko hast.

Riskante Sportarten sind nicht jedermanns Sache. Manche Leute begnügen sich beispielsweise damit, die bunte Tierwelt des Korallenriffs beim Schnorcheln zu betrachten anstatt Tauchen zu gehen, was mit deutlich höheren Gesundheitsrisiken verbunden ist. Wenn du kein besonderes Risiko für einen Unfall in der Freizeit hast, lohnt es sich in der Regel nicht, eine eigene Unfallversicherung abzuschließen, sofern du deine Arbeitskraft anderweitig versichert hast.

Eine BU – wie Getsurance Job – bietet dir nämlich einen deutlich umfangreicheren Schutz als eine reine Versicherung gegen Unfälle. Sie zahlt nämlich auch bei anderen Ursachen von Berufsunfähigkeit. Du kannst nämlich auch wegen Erkrankungen berufsunfähig werden, wie psychischen Problemen oder Krankheiten des Skelett- und Bewegungsapparates. In diesen Fällen zahlt ein Unfallschutz nichts. Deshalb ist die BU im Vergleich zu einer Unfallversicherung deutlich sinnvoller, weil sie wesentlich mehr Fälle abdeckt und damit einen umfangreicheren Schutz bietet. Und sie greift ja sowieso auch bei Unfällen, sofern du infolge eines Unfalls nicht mehr deiner bisherigen Arbeit nachgehen kannst.

6) Eine Unfallversicherung ist nicht sinnvoll, …

… wenn du deine Familie für deinen Todesfall absichern möchtest.

Wenn du eine Familie hast und ihr Hauptversorger bist, möchtest du einen Unfallschutz vielleicht gar nicht für dich alleine abschließen. Womöglich geht es dir vor allem darum, dass deine Familie eine finanzielle Absicherung hat, falls du bei einem Unfall ums Leben kommen solltest. Für diesen Fall haben viele Versicherungen in ihren Bedingungen tatsächlich eine eigene Klausel für Leistungen im Todesfall. Wenn du innerhalb einer bestimmten Zeit (meist ein Jahr) den Folgen eines Unfalls erliegst, würden deine Hinterbliebenen die Versicherungssumme erhalten, welche du im Vertrag vereinbart hast.

Unfälle machen jedoch nur einen Teil aller Todesfälle aus. Im Jahr 2014 waren in Deutschland Unfälle für gerade einmal 2,4% aller Tode direkt verantwortlich. Bei den 20- bis 24-Jährigen waren es immerhin 32%, was jedoch immer noch eine Minderheit ist (Statista 2017). Es empfiehlt sich demnach nicht, nur wegen der Todesfallleistung eine Unfallversicherung der Familie zuliebe abzuschließen. Sinnvoll ist da viel mehr eine Lebensversicherung, weil sie bei allen Todesfällen zahlt. Wir empfehlen dir von den verfügbaren Produkten die Risikolebensversicherung. Hierbei zahlst du regelmäßig einen bestimmten Betrag an die Versicherung. Dafür erhält deine Familie im Ernstfall eine vorher vereinbarte Summe, die in der Regel mindestens 100.000 Euro beträgt.

Häufige Fragen

-

Wann ist eine Unfallversicherung sinnvoll oder nicht?

Eine solche Versicherung zahlt ihre Leistungen dann aus, wenn Unfälle passieren, welche dich dauerhaft körperlich beeinträchtigen. Deshalb ist sie in erster Linie für Personen interessant, die in ihrer Freizeit ein erhöhtes Unfallrisiko haben, beispielsweise durch Risikosportarten wie Tauchen oder Skifahren. Dann kann sich der Abschluss einer solchen Unfallversicherung lohnen. Wann ist sie sinnvoll, wenn du deine Arbeitskraft absichern möchtest? Als Ausgleich für den Einkommensverlust nach einem Unfall eignet sich die BU besser, weil sie ihre Leistungen auch dann auszahlt, wenn du durch Krankheiten körperlich beeinträchtigt wirst. -

Wie sinnvoll ist eine Unfallversicherung für Menschen, die schon eine BU haben?

Eine Unfallversicherung lohnt sich nicht für jeden. Gerade dann, wenn du bereits durch eine BU abgesichert bist, solltest du dir gut überlegen, ob eine zusätzliche Unfallversicherung nötig oder eher unnötig ist. Wenn du in deiner Freizeit risikoreich unterwegs bist oder dir generell Sorgen machst, kann eine Absicherung mit Unfallversicherung und Berufsunfähigkeitsversicherung sinnvoll sein. Die Kosten für die Behandlung deiner Verletzungen übernimmt sowieso die Krankenversicherung. -

Braucht man eine Unfallversicherung als Selbstständiger oder Unternehmer?

Im Gegensatz zu Angestellten oder Auszubildenden bist du als Selbstständiger oder Unternehmer in der Regel nicht automatisch durch die gesetzliche Unfallversicherung abgesichert. Von daher solltest du dich auf jeden Fall privat gegen Unfälle am Arbeitsplatz und in deiner Freizeit absichern. Am besten eignet sich dafür die Berufsunfähigkeitsversicherung oder Alternativen wie die Erwerbsunfähigkeits- oder Grundfähigkeitsversicherung. Kannst du keinen (bezahlbaren) Vertrag für diese Versicherungen abschließen, bietet dir eine Unfallversicherung immerhin eine Absicherung für Berufsunfähigkeit infolge von Unfällen. -

Wo finde ich einen geeigneten Unfallschutz für mich?

Wenn du eine geeignete Absicherung für dich suchst, verwendest du am besten den Rechner auf unserer Seite, der die passendsten Angebote für dich aussucht. Alternativ dazu kannst du auch einen Test lesen, um herauszufinden, welche Unfallversicherung für dich sinnvoll ist. Die Stiftung Warentest hat in ihrer Zeitschrift Finanztest mehrere Anbieter von Unfallversicherungen einem Preisvergleich unterzogen. Auch der Vergleich des Analysehauses Franke und Bornberg kann dir zeigen, welches Angebot für dich besonders günstig ist. -

Wann ist eine Kinderunfallversicherung sinnvoll?

Viele Anbieter haben einen speziellen Unfallschutz für Kinder im Angebot. Dieser lohnt sich vor allem dann, wenn dein Nachwuchs Hobbys nachgeht, die tatsächlich ein erhöhtes Unfallrisiko mit sich bringen. -

Ist eine Unfallversicherung für Rentner sinnvoll?

Im höheren Alter ist der Körper oft geschwächt und nicht mehr so gut zu beherrschen. Deshalb können auch kleine Stürze im Alltag schwerere Folgen haben als in jungen Jahren. Viele Versicherer bieten daher eine spezielle Unfallversicherung für Senioren an. Ob sinnvoll oder nicht, hängt hier von den konkreten Lebensumständen und der körperlichen Verfassung ab. -

Kann man die Unfallversicherung von der Steuer absetzen?

Deren Beiträge sind tatsächlich steuerlich absetzbar. Wo du sie jedoch in der Steuererklärung eintragen musst, hängt davon ab, was für eine Art von Vertrag du abgeschlossen hast. Handelt es sich ausschließlich um eine Versicherung gegen Arbeitsunfälle, sind die Beiträge zu 100% als Werbungskosten absetzbar. Eine Versicherung gegen alle Unfälle – auch in der Freizeit – kann zu 50% als Werbungskosten und zu 50% als Vorsorgeaufwendungen abgesetzt werden.