Gründe für Berufsunfähigkeit: Psychische Krankheiten auf Platz 1

Rund 25 Prozent aller Berufstätigen wird irgendwann berufsunfähig. Das ist eine Zahl, die man nicht unterschätzen sollte. Denn nicht immer kannst du durch einen guten Lebensstil eine Berufsunfähigkeit abwenden, da auch Unvorhersehbares dich plötzlich aus der Bahn werfen kann. Ursachen von Berufsunfähigkeit gibt es wie Sand am Meer. Es lohnt sich also, diese mal genauer zu betrachten.

Das musst du wissen:

- Berufsunfähig ist, wer seinen vorherigen Beruf nicht mehr ausüben kann. Dann kann nur eine private Berufsunfähigkeitsversicherung wie Getsurance Job helfen.

- Ungefähr jeder Vierte aller Berufstätigen wird in seinem Leben berufsunfähig und kann für mindestens 6 Monate nicht mehr arbeiten.

- Die häufigste Ursache für Berufsunfähigkeit (BU) sind psychische Erkrankungen wie z.B. Depressionen oder Burnout, gefolgt von körperlichen Krankheiten und Unfällen.

Was sind die häufigsten Ursachen für Berufsunfähigkeit?

In Deutschland gab es im Jahr 2015 rund 43 Millionen Berufstätige, von denen nur 17 Millionen mit einer Berufsunfähigkeitsversicherung geschützt waren. Das ist bedenklich, da im Schnitt jeder vierte Arbeitnehmer irgendwann berufsunfähig wird. Warum sind so wenige Deutsche richtig versichert? Viele denken, nur körperlich Arbeitende sind von Berufsunfähigkeit gefährdet. Mittlerweile ist jedoch bewiesen, dass die meisten Menschen nicht aufgrund von körperlichen Beschwerden wie Muskelschwächen oder Tumoren berufsunfähig werden, sondern weil sie an psychischen Erkrankungen leiden.

Ursachen für Berufsunfähigkeit

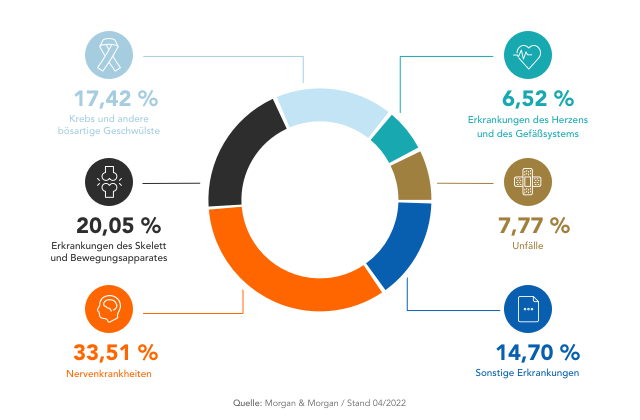

Was sind die häufigsten Ursachen für Berufsunfähigkeit? Das Analysehaus Morgen & Morgen hat für das Jahr 2022 festgestellt, dass rund 33,5 Prozent aller Berufsunfähigen an psychischen Erkrankungen litten. Seelische Leiden sind damit die häufigste Ursache für Berufsunfähigkeit. Darunter fallen z.B. Depressionen, Belastungsstörungen, Burnout, Ängste oder auch Neurosen. Krankenkassen beobachten diesen Trend ebenfalls. So zeigt z.B. der DAK Psychereport 2022, dass die Arbeitsunfähigkeit aufgrund von psychischen Krankheiten seit Jahren stetig steigt.

Die zweithäufigste Ursache für Berufsunfähigkeit sind mit knapp 20 Prozent Erkrankungen des Skelett- und Bewegungsapparates. Also zum Beispiel Bandscheibenvorfälle, Arthrose an den großen Gelenken wie Schultern und Hüfte usw. Tumorerkrankungen wie Krebs sind die dritthäufigsten Gründe für Berufsunfähigkeit. Immerhin rund 8 Prozent aller Berufsunfähigen mussten ihre Arbeit wegen eines Unfalls aufgeben. In diesem Fall bietet eine Unfallversicherung wertvolle Soforthilfe. Längerfristig solltest du dich aber mit einer Berufsunfähigkeitsversicherung absichern. Diese zahlt dir eine monatliche Berufsunfähigkeitsrente, wenn du berufsunfähig wirst – egal ob durch einen Unfall oder eine Krankheit.

Hauptursache – Psychische Erkrankungen

Laut dem Deutschen Ärzteblatt haben rund 33 Prozent der Bevölkerung eine oder mehrere psychische Erkrankungen. Die Verteilung zwischen Männern und Frauen ist dabei ausgeglichen. Lediglich 43 Prozent der Erkrankten suchen professionelle Hilfe auf. Auch Studenten, Azubis, Berufseinsteiger und Schüler – also junge Menschen wie du und ich – können betroffen sein. Die Zahl der Neuerkrankungen ist bei jungen Leuten sogar höher als bei älteren.

Was genau sind psychische Erkrankungen?

Eine psychische bzw. seelische Erkrankung bezeichnet eine krankhafte Störung des Denkvermögens, der Wahrnehmung, der Gefühle oder des Verhaltens. Psychische Probleme kann der Betroffene nur sehr selten selbst steuern.

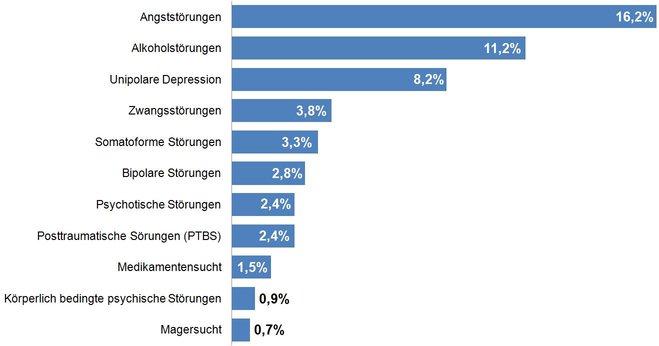

Eine Untersuchung des Robert Koch Instituts, deren Ergebnisse 2013 im Deutschen Ärzteblatt veröffentlicht wurden, gibt Auskunft über die häufigsten psychischen Störungen. Am häufigsten sind Angststörungen vertreten, an zweiter Stelle liegen Alkoholstörungen und den dritten Platz belegen Depressionen.

Die häufigsten psychischen Erkrankungen

Quelle: Robert Koch Institut / Ärzteblatt, 2013

Psychische Krankheiten und Frührente

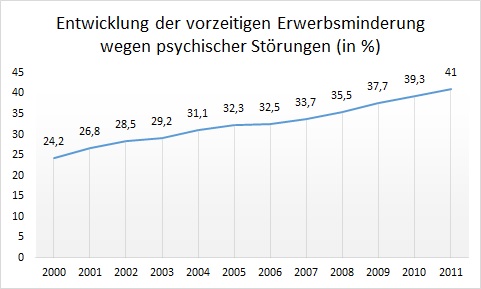

Es kommt immer öfter vor, dass Menschen schon vor Eintritt in das Rentenalter krank werden und nicht mehr arbeiten können. Ist das der Fall, kann man eine gesetzliche Erwerbsminderungsrente beantragen. Kannst du nicht mehr oder nur noch wenige Stunden arbeiten, nennt sich das Erwerbsminderung.

Die Zahl der Beschäftigten, die vorzeitig in Rente gehen, nimmt stetig zu. Die Deutsche Rentenversicherung hat gemeldet, dass bereits 2011 rund 180.240 Menschen wegen Erwerbsunfähigkeit vorzeitig aus dem Berufsleben ausscheiden mussten. In der folgenden Grafik kannst du sehen, dass rund 40 Prozent dieser Fälle auf psychische Erkrankungen zurückzuführen sind – Tendenz steigend.

Die gesetzliche Erwerbsminderungsrente greift nicht in jedem Fall und zahlt dir meist auch nicht so viel, dass du gut davon leben könntest. Wenn du also von einer Berufsunfähigkeit oder Dienstunfähigkeit (Berufsunfähigkeit bei Beamten) betroffen wärst, müsstest du mit sehr viel weniger Geld auskommen, als du es gewohnt bist. Daher ist eine Berufsunfähigkeitsversicherung wichtig für dich. Sie zahlt dir monatlich Geld aus, wenn du deinen ursprünglichen Beruf nicht mehr ausüben kannst.

Quelle: Deutsche Rentenversicherung

Berufe mit hohem Berufsunfähigkeitsrisiko

Wenn du einen Beruf hast, bei dem du hauptsächlich körperlich tätig bist, hast du ein höheres Risiko, berufsunfähig zu werden. Nicht zu vergessen ist jedoch, dass der Großteil der berufsunfähigen Arbeitnehmer an psychischen Erkrankungen leidet. Die folgende Tabelle zeigt dir Beispiele, welche Berufe von BU-Versicherern als besonders gefährlich (hohes BU-Risiko) und besonders ungefährlich (niedriges BU-Risiko) eingestuft werden.

Ein paar Beispiele zeigen, wie unterschiedlich die Risiken sind, mit denen verschiedene Berufe einhergehen:

- Beispiel 1: Ein Dachdecker (Person mit handwerklicher Tätigkeit) ist ständig der Gefahr ausgeliefert, sich zu verletzen, zum Beispiel wenn er abrutscht und vom Dach fällt.

- Beispiel 2: Lehrer zählen zu einer Berufsgruppe mit mittlerem BU-Risiko, da sie recht stark durch Stress-Erkrankungen wie z.B. Burnout gefährdet sind.

- Beispiel 3: Die Berufsgruppe der Physiker oder Ingenieur zählt zu den Berufen mit einem sehr geringen BU-Risiko. Physiker sind nicht körperlich tätig und eher selten hoher emotionaler Belastung ausgesetzt.

| Niedriges/mittleres BU-Risiko | Hohes BU-Risiko |

|---|---|

| Ärzte und Apotheker | Köche |

| Ingenieure | Elektriker |

| Pfarrer | Bäcker |

| Bürokaufleute | Schreiner |

| Chemiker | Bauarbeiter |

| Sekretäre | Gerüstbauer und Dachdecker |

| Verkäufer | Gerichtsvollzieher |

| Friseure | Fitnesstrainer |

| Lehrer | Schauspieler |

| Richter | Musiker |

Risikoreiche Berufsgruppen wie z.B. Dachdecker müssen oft einen sehr hohen Versicherungsbeitrag zahlen, wenn sie eine BU-Versicherung abschließen. Trotzdem solltest du, selbst wenn du Dachdecker bist, unbedingt eine Versicherung abschließen. Bestimmte Berufsgruppen mit hohem BU-Risiko werden von vielen Versicherungsunternehmen sogar pauschal abgelehnt (z.B. Soldaten). Berufsgruppen mit geringem BU-Risiko wie zum Beispiel Architekten erhalten hingegen sehr günstige Versicherungsprämien.

Wann ist man berufsunfähig und was bringt eine Berufsunfähigkeitsversicherung?

Berufsunfähig ist, wer seinen Beruf durch eine Krankheit oder einen Unfall für voraussichtlich mindestens 6 Monate zu weniger als 50% ausüben kann. Das ist die offizielle Definition der Berufsunfähigkeit. Ein Arzt oder Gutachter stellt fest, ob die Kriterien erfüllt sind. Wer eine Berufsunfähigkeitsversicherung abgeschlossen hat, ist auch in dieser unangenehmen Situation gut abgesichert, denn er bekommt eine monatliche Berufsunfähigkeitsrente von seinem Versicherer.

Sehen wir uns dazu mal ein Beispiel an. Stell dir vor, ein Verkäufer ist an Depressionen erkrankt und bekommt dies vom Arzt bzw. Psychiater bescheinigt.

- Der Arzt stellt fest, dass der Verkäufer höchstens zwei bis drei Stunden am Tag arbeiten kann (also weniger als 50% der normalen Arbeitszeit), weil sich seine Krankheit sonst verschlechtern würde.

- Außerdem schätzt der Arzt, dass dieser Zustand für mindestens sechs Monate andauern wird.

In diesem Fall hat der Verkäufer Anspruch auf die Berufsunfähigkeitsrente, die er mit seinem Versicherer vereinbart hat. (Sofern er eine Berufsunfähigkeitsversicherung hat.)

Bis 2001 gab es noch eine staatliche Berufsunfähigkeitsversicherung, so dass gesetzlich Rentenversicherte bei Berufsunfähigkeit einen Anspruch auf Rente hatten. Dies wurde mit der Einführung der Erwerbsminderungsrente geändert – die Bedingungen wurden verschärft. Man erhält nur dann die volle Erwerbsminderungsrente, wenn man in keinem Beruf mehr arbeiten kann. Man gilt nicht als erwerbsgemindert, wenn man noch mindestens 6 Stunden am Tag arbeiten kann. Wer weniger als 6 Stunden, aber mehr als 3 Stunden am Tag arbeiten kann, gilt als „teilweise erwebsgemindert“ und bekommt nur die halbe Erwerbsminderungsrente.

Beispiel: Wenn ein Fitnesstrainer durch einen Bandscheibenschaden berufsunfähig wird, aber noch im Büro arbeiten könnte, erhält er keine Erwerbsminderungsrente. Hat er jedoch eine private BU, zahlt diese im eine monatliche Rente aus.

Der monatliche Beitrag kann von Person zu Person sehr unterschiedlich sein, je nachdem in welcher Lebenssituation du dich befindest, welchen Beruf du ausübst, wie alt du bist usw. Es bestehen auch preisliche Unterschiede zwischen verschiedenen Versicherern.

Häufige Fragen

-

Gibt es für die Berufsunfähigkeitsversicherung einen Test, der verschiedene Versicherer vergleicht?

Ein Berufsunfähigkeitsversicherungs-Vergleich, auch für Einsteigertarife, bieten z.B. Morgen & Morgen oder Franke und Bornberg. Auch die Stiftung Warentest bietet im Magazin Finanztest weitere Informationen und Vergleiche. -

Kann die Berufsunfähigkeitsversicherung von der Steuer abgesetzt werden?

- Vorsorgeaufwendungen, zu denen auch die Berufsunfähigkeitsversicherung gehört, können von der Steuer abgesetzt werden.

- Maximal können Vorsorgeaufwendungen von 1900 Euro pro Jahr geltend gemacht werden. Dieser Betrag erhöht sich auf 2800 Euro, wenn die Beiträge zur Krankenversicherung im entsprechenden Jahr ausschließlich vom Steuerzahler gezahlt werden (zum Beispiel bei Selbstständigen und Freiberuflern).

- In unserem Ratgeber zum Thema Berufsunfähigkeitsversicherung und Steuererklärung erfährst du die genauen Details.

-

Ist eine Berufsunfähigkeitsversicherung sinnvoll, auch wenn man schon Vorerkrankungen hat?

Auf jeden Fall. Selbst wenn du beispielsweise Probleme mit deiner rechten Schulter hast, gibt es einige Versicherer, die dieses Gelenk einfach aus dem Versicherungsschutz ausschließen. Andere verlangen einen Risikozuschlag. Und wieder andere würden dich sofort annehmen! Wir empfehlen dir daher, dass du bei mehreren Versicherern eine sogenannte Risikovoranfrage machst, um zu sehen, wer dich zu welchen Konditionen annehmen würde. Bei Getsurance Job ist keine anonyme Risikovoranfrage notwendig: Bei dieser Versicherung kannst du sehen, wie du dich versichern kannst, ohne persönliche Daten angeben zu müssen. -

Lohnt sich eine Berufsunfähigkeitsversicherung für Studenten?

Viele denken, für Studenten lohnt sich eine Berufsunfähigkeitsversicherung nicht, weil sie jung und gesund sind. Aber gerade deshalb sollten sie eine abschließen! Wegen ihres geringen Alters und guten Gesundheitszustands bekommen Studenten von den BU-Versicherern die niedrigsten Beiträge angeboten – und diese steigen später nicht mehr an. Wer seine Berufsunfähigkeitsversicherung früh abschließt, kann bares Geld sparen, da bei einem späteren Abschluss oft Extrakosten durch hohe Risikozuschläge hinzukommen. Mehr dazu erfährst du in unserem Ratgeber zum Thema Berufsunfähigkeitsversicherung für Studenten.