Berufsunfähigkeitsrente – vom Antrag zur Auszahlung

Falls du einmal berufsunfähig werden solltest, ist das natürlich keine schöne Sache. Zumindest finanziell würdest du dann aber nicht so schlecht dastehen, wenn du eine private Berufsunfähigkeitsversicherung (BU) abgeschlossen hast. Doch bevor die Versicherung deine monatliche Berufsunfähigkeitsrente zahlt, musst du einen Antrag stellen. Damit das problemlos über die Bühne geht, haben wir für dich in diesem Artikel zusammengetragen, was du alles bei deinem Antrag auf eine Berufsunfähigkeitsrente beachten solltest.

Das musst du wissen:

- Den Antrag auf eine Berufsunfähigkeitsrente kannst du formlos stellen, wenn alle Voraussetzungen vorliegen, dass du berufsunfähig geworden bist.

- Die Sachbearbeiter deiner Versicherung prüfen deinen Antrag und erkundigen sich auch bei deinen behandelnden Ärzten. Diese sind zur wahrheitsgemäßen Auskunft verpflichtet.

- Die Fragebögen zu deinen bisherigen beruflichen Tätigkeiten musst du wahrheitsgemäß und vollständig beantworten. Da der Antrag auf Berufsunfähigkeitsrente sehr komplex ist, solltest du dir dazu Hilfe von einem Fachmann holen.

Was ist eine Berufsunfähigkeitsrente?

Jeder vierte Arbeitnehmer in Deutschland wird im Laufe seines Arbeitslebens berufsunfähig. Wenn dir das passiert, dann kannst du nicht mehr selbst für deinen Lebensunterhalt aufkommen. Gegen den entstehenden finanziellen Verlust kannst du dich mit einer Berufsunfähigkeitsversicherung absichern. Diese zahlt dir eine zuvor festgelegte monatliche BU-Rente, z.B. 1.000 Euro, bis zu deinem Rentenalter. Dafür musst du natürlich zuvor, während der Laufzeit der Versicherung, Beiträge zahlen. Auch die beste Berufsunfähigkeitsrente wird dir aber nur ausgezahlt, wenn du alle Voraussetzungen erfüllst. Grundsätzlich kann jeder eine BU abschließen, egal ob Selbstständiger, Angestellter, Student oder Hausfrau. Es gibt auch die Möglichkeit einer Berufsunfähigkeitsversicherung für Studenten und Auszubildende.

Berufsunfähigkeitsrente: Wann wird gezahlt?

Du musst einige wesentliche Voraussetzungen erfüllen, damit du deinen Anspruch auf Rente wegen Berufsunfähigkeit auch durchsetzen kannst:

- Du kannst nur noch weniger als 50 Prozent deiner bisherigen Arbeit schaffen.

- Deine Berufsunfähigkeit muss dauerhaft vorliegen, das heißt länger als 6 Monate.

- Du musst deine BU-Versicherung unverzüglich und schriftlich über deine Berufsunfähigkeit informieren.

Was die Versicherung von dir wissen will

Wenn du berufsunfähig wirst und alle Voraussetzungen erfüllst, kannst du einen Antrag einreichen, um deine BU-Rente zu erhalten. Den Antrag kannst du zunächst formlos, aber unbedingt schriftlich bei deinem BU-Versicherungsunternehmen einreichen. Damit ist es aber nicht getan. Dein BU-Versicherer sendet dir dann umfassende Fragebögen für dich und deine behandelnden Ärzte zu. Darin möchte der Versicherer genau wissen, warum du die Berufsunfähigkeitsrente beantragen willst, wie es zu der Berufsunfähigkeit kam, was genau du in deinem Beruf machst und wie du künftig eingeschränkt bist. Er fordert Berichte von deinen Ärzten und kann auch selber Untersuchungen veranlassen. Folgendes dokumentieren die Mediziner in ihren Stellungnahmen:

- Den Grad deiner Berufsunfähigkeit: Erst ab einem Berufsunfähigkeitsgrad von mindestens 50 Prozent zahlt deine BU-Versicherung.

- Die voraussichtliche Dauer deiner Berufsunfähigkeit.

- Beginn und genaue Beschreibung deiner körperlichen oder seelischen Beeinträchtigungen und wie sie dich im erlernten Beruf beeinträchtigen.

- Die Prognose über den weiteren Verlauf deiner Beeinträchtigung.

Unverzüglich Berufsunfähigkeitsrente beantragen

Ganz wichtig ist, dass du deine Versicherung unverzüglich über deine Berufsunfähigkeit informierst und damit das Verfahren zur Prüfung deines Falles einleitest. Wenn du deinen Antrag erst nach einigen Wochen stellst, kann es passieren, dass du deine BU-Rente verspätet und eventuell auch nicht rückwirkend ab Eintritt der Berufsunfähigkeit erhältst. Wenn du zügig vorgehst, dann musst du dir auch keine Sorgen machen, plötzlich vor der Situation zu stehen: Meine Berufsunfähigkeitsversicherung zahlt nicht. Bestimmt wird es dir helfen, wenn du dir für die Antragstellung eine Unterstützung suchst. Neben dem ganzen Papierkram, der auf dich zukommt, bist du natürlich auch psychisch erheblich belastet, da du ja erst noch verarbeiten musst, dass du jetzt berufsunfähig bist. Also, suche dir Hilfe. Das kann dein Versicherungsmakler, ein Rechtsanwalt oder auch ein fachlich versierter Lebenspartner oder Freund sein.

Pauschale Schweigepflichtentbindungserklärung

Wenn dein Antrag bei deinem BU-Versicherer eingegangen ist, beginnen die Sachbearbeiter eine manchmal recht zeitaufwendige Prüfung, ob die Voraussetzungen für eine BU-Rente vorliegen. Kein Wunder, schließlich sollen sie dir die BU-Rente über einen langen Zeitraum zahlen. Wenn du eine Berufsunfähigkeitsversicherung abschließt, vereinbarst du mit deinem Versicherungsgeber, bei wem er sich im Fall deines Leistungsantrages Stellungnahmen zu deiner Krankheitsgeschichte einholen darf.

Hast du eine pauschale Schweigepflichtentbindungserklärung unterschrieben, dann darf sich der Versicherer Auskünfte nicht nur von deinem Arzt, sondern auch von Pflegeheimen, Krankenkassen und sogar Behörden einholen. Diese Lösung empfehlen wir dir allerdings nicht. Besser ist die Einzelermächtigung. Diese Möglichkeit besteht seit einem Urteil des Bundesverfassungsgerichts im Jahr 2013. Damit kannst du ausschließlich deinen Arzt von der Schweigepflicht entbinden. Du musst deinen Arzt zwar von der Schweigepflicht entbinden, musst aber keiner pauschalen, umfassenden Schweigepflichtentbindung zustimmen. Dein Versicherer wird dann von dir den Namen und die Anschrift deines behandelnden Arztes anfordern. Manche Versicherungen, wie z.B. Getsurance Job, verzichten bereits auf die pauschale Schweigepflichtentbindungserklärung, damit das ganze Antragsverfahren für dich transparenter wird.

Die abstrakte Verweisung

Dies ist eine Klausel im Versicherungsvertrag, über die du unbedingt Bescheid wissen solltest. Die abstrakte Verweisung bedeutet, dass der BU-Versicherer dich auf einen anderen Beruf verweisen kann, der deiner Lebensstellung und Qualifikation entspricht. Du giltst dann nicht als berufsunfähig und erhältst keine BU-Rente. Die konkrete Verweisung hingegen ist etwas anderes. Sie greift, wenn du sowieso schon in einem anderen Job arbeitest, der deiner Lebensstellung entspricht und in dem du annähernd genauso gut verdienst wie in deinem vorherigen Beruf. In so einem Fall zahlt der BU-Versicherer dann natürlich nicht, da du dir deinen Lebensunterhalt ja durch Arbeit in einem anderen Job verdienst. Insbesondere die Klausel zur abstrakten Verweisung ist ungünstig, daher solltest du darauf achten, eine BU abzuschließen, die diese Klausel nicht enthält. Die meisten BU-Versicherungen verzichten mittlerweile sowieso schon auf die abstrakte Verweisung. Mehr zu diesem Thema findest du in unserem Artikel “Abstrakte Verweisung”.

Fragebogen über deine berufliche Tätigkeit

Neben den Fragen zu deiner Krankheitsgeschichte musst du auch einige Fragen zu deiner bisherigen beruflichen Tätigkeit beantworten. Damit wird überprüft, wie sich deine körperlichen oder psychischen Beeinträchtigungen auf deine bisherige berufliche Tätigkeit auswirken. Die Antworten müssen ehrlich sein. Du solltest auf keinen Fall lügen. In manchen Fällen kann es aber vorteilhaft für dich sein, wenn du geschickt antwortest und deine Berufsunfähigkeit so genau wie möglich beschreibst. Ein Beispiel soll dir verdeutlichen, was wir hiermit meinen.

Beispiel: Ein Handwerker beantragt BU-Rente aufgrund einer Knieverletzung

Der angestellte Schreiner Sebastian ist im Holzlager unglücklich gestürzt und hat sich am rechten Knie alle Bänder gerissen, den Unterschenkel gebrochen, die Gelenkkapseln und die Knorpel beschädigt. Seine Ärzte teilen ihm mit, dass das Knie versteifen wird. Er kann also nicht mehr körperlich arbeiten. Da ein Teil seiner bisherigen Tätigkeit zu 60 Prozent auch aus Beratung und Büroarbeiten bestand, möchte der BU-Versicherer nicht zahlen, weil er meint, Sebastian könne seine Tätigkeit im Büro weiterhin ausüben. Sebastian kann nun aber sehr genau beschreiben, dass er das nur kann, wenn er auch beim Kunden tätig ist und dort auf Leitern und Dächer klettern muss, um Maß zu nehmen. Daraus folgt, dass er auch seine Bürotätigkeit nur erfüllen kann, wenn er vor Ort ist und körperlich schwer beansprucht wird. Er kann mit dieser exakten Beschreibung seiner Tätigkeiten nachweisen, dass er seinen Beruf als Schreiner zu weit mehr als 50 Prozent nicht mehr ausfüllen kann. Und erhält seine Berufsunfähigkeitsrente.

Häufigste Gründe für die Ablehnung einer Berufsunfähigkeitsrente

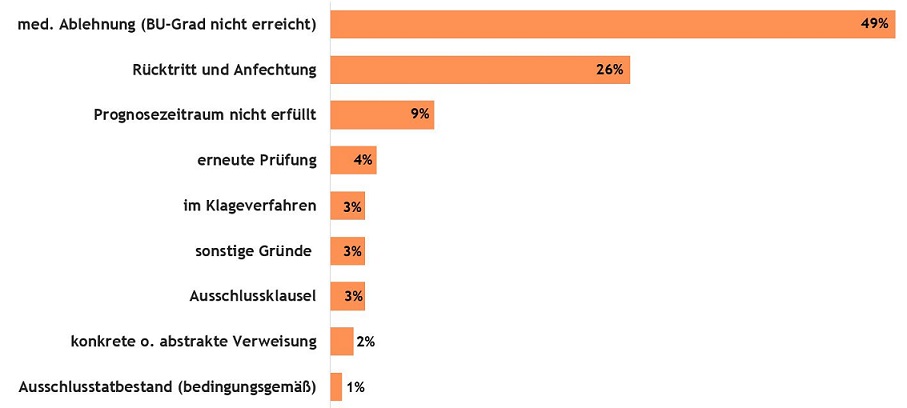

Es besteht das Vorurteil, dass BU-Versicherer grundsätzlich erst einmal Rentenzahlungen ablehnen und die Versicherten mit einem umständlichen Prüfungsverfahren zermürben würden. Das stimmt nicht. Gute Versicherer halten sich an die gegenseitige Vereinbarung, wenn auch die andere Seite ehrlich und gewissenhaft ist. In den allermeisten Fällen wird einfach nur sehr genau geprüft, ob wirklich die Voraussetzungen für eine Rentenzahlung vorliegen. Wird der Antrag wirklich abgelehnt, dann gibt es gute Gründe dafür. Eine Analyse von Franke und Bornberg hat die Hauptgründe für die Ablehnung von Anträgen auf Berufsunfähigkeitsrenten herausgefunden.

Der häufigste Grund ist die medizinische Ablehnung mit 49%. Das bedeutet, dass der erforderliche Grad der Berufsunfähigkeit von 50 Prozent nicht erreicht wird. Der tatsächlich gegebene Grad der Berufsunfähigkeit lässt sich aufgrund von Stellungnahmen der Ärzte und eventuell zusätzlich bestellter Gutachter feststellen. An zweiter Stelle kommen Rücktritte und Anfechtungen des Vertrages (26%). In diesen Fällen hat der Versicherungsnehmer seine Anzeigepflicht verletzt, indem er falsche oder unvollständige Angaben gemacht hat. Der dritthäufigste Grund (9%) ist die Nichterfüllung des Prognosezeitraumes. Das bedeutet, dass die gesundheitlichen Probleme nicht länger als 6 Monate anhalten. Bei 4% der Ablehnungen prüft der Versicherer den Rentenantrag erneut. Nur in 3% aller Fälle kommt es so weit, dass der Antragsteller gegen den Versicherer klagt. In 2% der Fälle führen abstrakte oder konkrete Verweisungen zu einer Ablehnung (dass der Versicherer dich im Fall der Fälle also auf einen anderen Beruf verweist, kommt in der Realität nur selten vor). Bei 1% kommt eine Ausschlussklausel, mit der bestimmte Erkrankungen von der BU-Rente ausgeschlossen werden, zur Anwendung.

Ablehnungsgründe von Versicherern

Quelle: Franke und Bornberg, BU-Leistungsstudie 2016

Was bedeutet die Klagequote?

Bei der Wahl deines Versicherungsunternehmens kannst du auch danach gehen, wie “kundenfreundlich” das Unternehmen ist. Das erkennst du unter anderem an der Klagequote oder auch Prozessquote BU. Die sagt nämlich aus, wie häufig Versicherungsnehmer gegen einen Versicherer klagen. Je höher die Klagequote ist, desto häufiger wird geklagt. Oder anders herum: Eine geringe Klagequote weist darauf hin, dass es wenige Gründe für gerichtliche Auseinandersetzungen gibt. Bei der Klagequote musst du jedoch berücksichtigen, dass sie immer nur eine Momentaufnahme darstellt. Und gerade junge Anbieter sind hierbei noch nicht berücksichtigt, wie beispielsweise Getsurance.

Fazit

Falls du berufsunfähig wirst, dann bedeutet der Anspruch auf eine Berufsunfähigkeitsrente eine große Sicherheit für dich. Den Antrag auf eine private Berufsunfähigkeitsrente solltest du sorgfältig angehen. Du bist bei allen Fragen deiner BU-Versicherung zu deiner Krankheitsgeschichte und zu deinem Beruf verpflichtet, wahrheitsgemäß und vollständig zu antworten. Der Versicherer hat das Recht, alle deine Angaben ausführlich zu prüfen. Nimm dir also ausreichend Zeit, alle Fragen zunächst zu verstehen und dann sorgfältig aber auch geschickt zu beantworten.

Häufige Fragen

-

Was ist Berufsunfähigkeit und kann man die Kosten für eine private Berufsunfähigkeitsversicherung berechnen?

Berufsunfähig bist du, wenn du länger als sechs Monate deinen Beruf nicht mehr ausüben kannst. Zudem muss ein Arzt oder Gutachter diagnostizieren, dass deine Arbeitsunfähigkeit mindestens 50 Prozent beträgt. Ursachen können sowohl psychische als auch körperliche Erkrankungen oder ein Unfall sein. Zur Frage, was die für dich beste Berufsunfähigkeitsversicherung kosten darf, gibt es keine allgemeingültige Antwort. Der Beitrag der BU-Versicherung hängt von unterschiedlichen Faktoren ab: von deinem Alter, von deinen Vorerkrankungen und von den Risiken, die dein Beruf mitbringt sowie von der versicherten Rente. Wenn du eine Dynamisierung vereinbart hast, steigen die Beiträge zu deiner BU automatisch jedes Jahr um einen bestimmten Prozentsatz an, um inflationsbedingte Preissteigerungen auszugleichen. -

Ab wann gibt es eine Berufsunfähigkeitsrente?

Die Rente bei Berufsunfähigkeit erhältst du, wenn ein Arzt oder Gutachter eine Berufsunfähigkeit von mindestens 50 Prozent für sechs Monate oder länger diagnostiziert hat. Dies wird von deinem BU-Versicherer geprüft. Ist diese Prüfung abgeschlossen, kann die Rente ausgezahlt werden. Das kann mitunter mehrere Wochen dauern. Daher ist es sinnvoll, bereits bei der Auswahl des Versicherers darauf zu achten, dass die BU-Versicherung auch rückwirkend zahlt. Sie zahlt also nicht erst mit der Genehmigung des Antrags, sondern schon mit Eintritt deiner Berufsunfähigkeit, also rückwirkend. -

Sind Erwerbsunfähigkeitsversicherung und Arbeitsunfähigkeitsversicherung das gleiche?

Eine Arbeitsunfähigkeitsversicherung in dem Sinne gibt es gar nicht. Arbeitsunfähig bist du ja nur vorrübergehend, wenn du krank bist, und da bekommst du Geld in Form von Lohnfortzahlungen deines Arbeitgebers oder Krankengeld von deiner Krankenversicherung. Anders sieht es mit der Erwerbsunfähigkeitsversicherung aus. Dies ist eine private Versicherung, die du abschließen kannst. Falls du irgendwann so krank oder verletzt sein solltest, dass du gar nicht mehr arbeiten kannst, zahlt dir die Versicherung eine Erwerbsunfähigkeitsrente. Eben genauso wie die Berufsunfähigkeitsrente. Von staatlicher Seite gibt es leider nur noch sehr wenig Unterstützung. Die gesetzliche Berufsunfähigkeitsrente für vor 1961 geborene Menschen sah zwar noch gewisse staatliche Leistungen vor. Inzwischen hat der Gesetzgeber die Begriffe Erwerbsunfähigkeit und auch Rente wegen Erwerbsunfähigkeit aber aus seinem Vokabular gestrichen. Heutzutage gibt es die Erwerbsminderungsrente, die sehr gering ist (im Schnitt 735 Euro). Eine staatliche Arbeitsunfähigkeitsrente bzw. eine gesetzliche Berufsunfähigkeit gibt es also nicht mehr. -

Dienstunfähigkeitsversicherung und Berufsunfähigkeitszusatzversicherung (BUZ): Was ist das?

Die Dienstunfähigkeitsversicherung ist eine Berufsunfähigkeitsabsicherung für Beamte. Die Berufsunfähigkeitszusatzversicherung ist ein Koppelvertrag: Hier wird eine Vorsorgeversicherung, z.B. eine Risikolebensversicherung oder ein Altersvorsorgevertrag, mit einer BU-Versicherung kombiniert. Die BUZ-Versicherung hat aber doch einige Nachteile, daher empfehlen wir sie nicht. -

Berufsunfähigkeitsrente: welche Höhe sollte es sein?

Bei der Frage nach der Höhe der Berufsunfähigkeitsrente gilt es zu prüfen, wie groß deine Einkommenslücke im Fall des Falles ist. Dafür ist dein letztes Nettogehalt wichtig, aber auch die Frage, ob du vom Staat etwas Geld bekommst (darüber kannst du dich auch bei der deutschen Rentenversicherung informieren). Natürlich spielt auch deine familiäre Situation eine Rolle. Hast du Kinder, brauchst du mehr Geld als ein Single. Als Faustformel kannst du dir merken: Versichere ungefähr die Hälfte deines letzen Nettoeinkommens als Rente, mindestens aber 1000 Euro. -

Ist die Berufsunfähigkeitsversicherung steuerlich absetzbar?

Grundsätzlich ja, es handelt sich dabei um den Posten Vorsorgeaufwendungen. Inwieweit du die Berufsunfähigkeitsversicherung über die Steuererklärung absetzen kannst, hängt unter anderem von deinen Freibeträgen ab. -

Gibt es eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen?

Du kannst keine BU abschließen, ohne vorher eine Reihe von Fragen zu deiner Gesundheit beantworten zu müssen. Schließlich muss der Versicherer feststellen, was für ein Risiko du hast, eines Tages berufsunfähig zu werden.

bekomme seit 2004 eu-rente habe zu ostzeiten meine 1000mark und zu west Zeiten meine 3200 dm und bekomme 870euro rente ist das richtig

Hallo Peter,

die Höhe der Erwerbsminderungsrente hängt nicht nur von deinem bisherigen Einkommen ab. Auch wie lange du in die Rentenversicherung eingezahlt hast, wirkt sich auf die Höhe deiner Erwerbsminderungsrente aus. Die Deutsche Rentenversicherung kann dir hierzu genauere Auskunft geben.

Viele Grüße,

Wolfdietrich

Im Februar 2017 habe ich einen Antrag auf BU gestellt und ihn mit dem Attest meines Facharztes bestätigt in dem klar steht dass ich meinen Beruf wegen einer chronischen Krankheit nicht mehr durchführen kann, ich keine Last mehr als 5 kg heben darf und keine beruflichen Zwangsbewegungen machen darf.. Die Private BU Versicherung hat den Antrag angenommen und ich habe einen vorgegebenen Antrag ausgefüllt, weitere Dokumente wie z.B. Krankheiten der vergangenen Jahre, Zertifikat meiner PVK das sie die letzten 5 Jahre nichts zahlen musste, ein Attest meines alten Hausarztes der die Diagnose des Facharztes bestätigt, beigelegt. Die private BU Versicherung hat mir mitgeteilt dass sie AOK, meinen Hausarzt und meinen Facharzt angeschrieben hat z.T. mit zu beantworteten Fragebogen und mich gebeten auf die Aerzte und die AOK einzuwirken dass sie diese Schreiben der BU Versicherung beantworten. Das habe ich dann auch getan und diese höflich gebeten zurückzuschreiben und die Versicherung. Leider haben weder die Aerzte, noch die AOK der Versicherung zurückgeschrieben. Jetzt macht mich die Versicherung dafür verantwortlich den ich müsste diese Unterlagen besorgen bzw. die Aerzte müssten auf ihr Schreiben antworten. Dies kann ich so nicht nachvollziehen denn wir haben die Aerzte und AOK darum gebeten der Versicherung zu antworten. Ist es wegen des niedrigen Betrages von Euro 30 bzw. 60 dass die Arzte nicht antworten? Ich bin ziemlich verzweifelt da ich auch weit weg umgezogen bin und nicht persönlich zu den Arzten bzw. AOK gehen kann. Was kann ich denn jetzt tun außer nochmals einen Brief zu schreiben denn die Versicherung droht mit Einstellung der Bearbeitung und hat eine Frist gesetzt. Vielen Dank!

Hallo Odelia,

in deinem Fall solltest du dich noch einmal an die Krankenkasse und die Ärzte wenden und nachfragen, warum sie der Versicherung noch nicht geantwortet haben. Sollten sie auch danach die Auskunft verweigern, solltest du dir Rat von einem Anwalt mit Erfahrung im Versicherungsrecht holen.

Viele Grüße,

Wolfdietrich

Danke. Fast ein Jahr und jetzt hat die Versicherung alles seit ca. 7 Wochen und sagt nur dass sie alles zeitnah auswertet. Wie lange müssen wir noch warten. Aber erst mal Danke, wir haben Rechtsschutz und werden davon Gebrauch machen.

Hallo Erich,

wie lange es dauert, bis die Versicherung den Leistungsantrag auswertet, kann ich leider nicht pauschal sagen.

Viele Grüße,

Wolfdietrich

Hallo,

Ich hab gehört, dass man bei BU immer nur eine Rente gezahlt bekommt, also entweder die private ODER die gesetzliche… Entspricht das der Wahrheit? Ich bin krebskrank und werde vermutlich nicht wieder in das Arbeitsleben zurückkehren können, hab eine private BU-Versicherung und bin momentan ziemlich unsicher, wie ich jetzt vorgehen soll…

Vielen Dank und beste Grüße

St. Clauß

Hallo Steffi,

wenn du für eine private Berufsunfähigkeitsversicherung Beiträge gezahlt hast, dann bekommst du auch die volle, vereinbarte Rente ausgezahlt, sobald du berufsunfähig bist. Unabhängig davon zahlt dir der Staat eine Erwerbsminderungsrente, aber nur dann, wenn du gar keiner Arbeit für mehr als 6 Stunden am Tag nachgehen kannst. Bist du vor 1961 geboren, erhältst du bereits bei Berufsunfähigkeit eine staatliche Rente. Wenn alle Voraussetzungen gegeben sind, kannst du beide Arten von Rente erhalten – die private Berufsunfähigkeitsrente sowie die staatliche Erwerbsminderungsrente.

Viele Grüße,

Wolfdietrich

Am besten ist natürlich wenn du eine private BU abgeschlossen hast einen Antrag zu stellen auf BU. Aber ich bin kein Experte, deshalb lieber einen Anwalt

Genau, in jedem Fall solltest du einen Antrag auf beide Renten stellen – sowohl auf die staatliche Erwerbsminderungsrente als auch auf die private Berufsunfähigkeitsrente. Wenn dir eine oder beide Renten verweigert werden, kannst du einen Anwalt zurate ziehen.

Andere LV Gesellschaften reduzieren den Beitrag um den Sofortgewinnüberschuß.

Ergeben sich bei dieser Gesellschaft auch durch das angelegte Geld Überschüsse, die den Versicherten Zugute kommen. Wenn nicht, was wird mit den erwirtschaften Gewinnen gemacht?

Hallo Klaus,

bei Getsurance Job gibt es keine Überschussbeteiligung und damit auch keine unerwartete Anhebung der Beiträge auf den Bruttobeitrag. So sind die Kosten von Getsurance Job transparenter als bei anderen Anbietern.

Viele Grüße,

Wolfdietrich

Hallo,

leider beziehe ich seid einiger Zeit eine BU Rente von der Continentalen.

Ich hatte dort schon einmal angefragt, weil meine BU Rente statt Monatlich nur 1 mal im Quartal ausgezahlt wird.

Ist das normal oder hat man doch irgendwie Chancen auf eine Monatliche auszahlung ?

Vielen Dank für Ihre Mühe

Mit freundlichen Grüßen

Cali

Hallo Cali,

ob eine BU-Rente monatlich oder quartalsweise ausgezahlt wird, hängt von den Versicherungsbedingungen ab und davon, was du beim Antrag ausgewählt hast. Frage am besten bei deiner Versicherung nach, ob sie die Auszahlung zu einem monatlichen Rhythmus verändern kann.

Viele Grüße,

Wolfdietrich

Hallo ich bekomme mittlerweile seid 7 Jahren Geld von der privaten Berufsunfähigkeitsversicherung. Ich habe Innerbetriebliche die Stelle gewechselt und arbeite anstatt 40 Std nur noch 32 Std. Ich bin jetzt mit meinem Arbeitgeber am verhandeln für eine Lohnerhöhung. Jetzt habe ich gehört das wenn ich mehr wie 75 % des ursprünglichen Lohn vor der Krankheit bekomme ,die Versicherung nicht mehr zahlen muss, ist das richtig? Nicht das die BU nicht mehr zahlt weil ich 50 Euro mehr bekomme. Gruß Michael

Hallo Michael,

es ist möglich, dass eine Berufsunfähigkeitsversicherung nicht mehr zahlt, wenn du eine Stelle findest, die mit deinem alten Beruf vergleichbar ist. Dabei spielt meist nicht nur das Einkommen eine Rolle. Genauso wichtig ist es in der Regel, dass die neue Stelle auch deiner Ausbildung entspricht und dieselbe soziale Wertschätzung hat. Genaueres kannst du den Versicherungsbedingungen entnehmen.

Viele Grüße,

Wolfdietrich

Hallo, ich habe für ein Jahr eine BU Rente bekommen und dann einen Anruf der Versicherung, dass sie sie jetzt nicht weiterzahlen, davon ausgehen, dass die Krankheit schon vorher bestand usw.

Sie haben das an einer situativen Diagnose meines Hausarztes festgemacht, der ihnen allerdings dahingehend eine Richtigstellung geschickt hat, die sie ignorieren.

Statt dessen haben sie die Diagnose in den Ausschluss gestellt und dafür eine vorherige Ausschlussdiagnose entfernt.

Ich war 2017 nicht in der Lage, dem etwas entgegenzusetzen, hatte gehofft, dass ich nicht wieder darauf angewiesen sein werde..

Ist das so rechtens, dass sie erst zahlen und dann schauen, wie sie es doch einsparen können??

Hallo Sylvia,

in deiner speziellen Situation solltest du dich von einem Anwalt beraten lassen, der sich im Versicherungsrecht gut auskennt.

Viele Grüße,

Wolfdietrich