5 Fakten zur Versicherungspolice – einfach & verständlich

Was ist eigentlich eine Versicherungspolice? Wenn du dir diese Frage stellst, dann bist du hier genau richtig. Dieses Fremdwort ist einfach nur ein anderer Ausdruck für den Versicherungsschein, den du beim Abschluss einer Versicherung erhältst. Hier zeigen wir dir in 5 Fakten, warum die Police so wichtig ist und welche Angaben sie enthalten sollte.

Das musst du wissen:

- Eine Versicherungspolice ist eine Urkunde, die deinen Vertrag mit dem Versicherungsunternehmen über die abgeschlossene Versicherung belegt.

- Diese Versicherungspolice musst du gut aufheben. Am allerbesten als Original, denn du benötigst sie, wenn du im Schadensfall Geld von der Versicherung willst.

- Die Police enthält alle wichtigen Daten wie zum Beispiel die Namen der Beteiligten, die Leistungen, die zu zahlenden Beiträge und eine Versicherungsscheinnummer.

1) Das ist eine Versicherungspolice

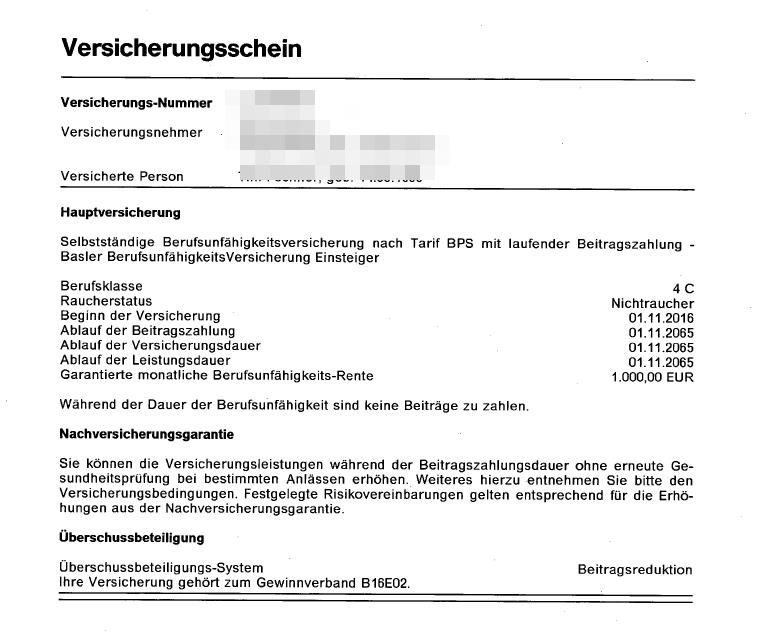

“Eine Versicherungspolice: Was ist das?” Kein Problem, so kompliziert ist das gar nicht. Ursprünglich kommt das Wort Police aus dem Griechischen. “Apodeixis” bedeutet soviel wie Nachweis. Ein anderer Ausdruck für Versicherungspolice ist heutzutage auch Versicherungsschein. Dabei handelt es sich um nichts anderes als um einen Beleg für den Versicherungsvertrag, den du mit einem Versicherungsunternehmen abschließt. Bei jeder abgeschlossenen Versicherung wird in Deutschland eine Versicherungspolice ausgestellt. Das folgende Bild zeigt dir die erste Seite einer Versicherungspolice als Beispiel. Sie wurde 2016 für eine Berufsunfähigkeitsversicherung ausgestellt.

Versicherungsschein zu einer Berufsunfähigkeitsversicherung

Eine Versicherungspolice ist wirklich wichtig. Sie hat nämlich die Bedeutung einer Urkunde. Und eine Urkunde ist ein “Schriftstück, durch das etwas beglaubigt oder bestätigt wird, ein Dokument mit Rechtskraft” – so die Erklärung im Duden. Und ohne diese Urkunde, eben ohne die Versicherungspolice, gehst du das Risiko ein, dass du unter Umständen keine Leistungen von der Versicherung erhältst. Dazu gibt es nämlich eine Regelung im Bürgerlichen Gesetzbuch (BGB). Und dort heißt es in § 808, Absatz 2:

Der Schuldner ist nur gegen Aushändigung der Urkunde zur Leistung verpflichtet. Ist die Urkunde abhanden gekommen oder vernichtet, so kann sie […] für kraftlos erklärt werden.

Mit “Schuldner” ist in unserem Fall das Versicherungsunternehmen gemeint. Es muss also nur zahlen, wenn die Police, die Versicherungsurkunde, vorliegt. Es gibt Beispiele für andere wichtige Urkunden, mit denen du vielleicht schon zu tun hattest. Dazu gehören die Geburtsurkunde, die Heiratsurkunde und das Testament.

2) Das sollte die Versicherungspolice enthalten

Für alle Versicherungen wird eine Police ausgestellt, egal ob für die Berufsunfähigkeitsversicherung, die Hausratversicherung oder alle Arten von Lebensversicherungen. Zum 1. Januar 2008 trat das neue Versicherungsvertragsgesetz (VVG) in Kraft. Damit wurde nach Ansicht des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) der Verbraucherschutz erheblich verbessert. Dazu gehört zum Beispiel die Abschaffung des bis dahin gültigen “Policenmodells”. Danach bekam derjenige, der eine Versicherung abschließen wollte, die Versicherungsbedingungen erst gemeinsam mit der Police zum Vertragsabschluss zugeschickt. Mit dem neuen Gesetz werden die Versicherungsbedingungen bereits vor Vertragsabschluss ausgehändigt. Außerdem bekamen die Versicherer im VVG erweiterte Informations- und Beratungspflichten auferlegt. So müssen dem Antragsteller auch Unterlagen mit genauen Angaben zum Versicherungsunternehmen und eine übersichtliche Beschreibung der Leistungsmerkmale der jeweiligen Versicherung geschickt werden.

Die Bestimmungen des Versicherungsvertragsgesetzes regeln in 216 Paragrafen das Verhältnis zwischen dir und dem Versicherer. Auch die Bestandteile der Versicherungspolice und deren Bedeutung werden darin behandelt. Typische Elemente einer Police sind demnach:

- Datum von Beginn und Ende der Versicherung

- Namen der Beteiligten und deren Anschrift

- Versicherungssumme

- Leistungen, Leistungsausschlüsse

- Prämien und mögliche Prämienstufen

- Regeln bei Selbstbehalt (Selbstbeteiligung)

- Regeln bei grober Fahrlässigkeit

- Versicherungsscheinnummer

- Unterschrift beider Vertragsparteien

3) Besonderheiten beim Versicherungsschein

Jede Police, also jede Versicherungsurkunde, enthält Informationen, die für dich besonders wichtig sind. Einer dieser Punkte ist das Widerrufsrecht, das in jeder Police erklärt ist. Danach kannst du innerhalb einer bestimmten Frist ohne Angabe eines Grundes die Vertragserklärung widerrufen. Diese Frist beträgt bei den meisten Versicherungen mindestens 14 Tage (§ 8 VVG), nur bei Lebens- und Rentenversicherungen sind es 30 Tage (§ 152 VVG). Wichtig ist allerdings, dass du deinen Widerruf schriftlich anmeldest.

Zu deinem Versicherungsvertrag gehören auch die Allgemeinen Versicherungsbedingungen (AVB). Sie entsprechen den Allgemeinen Geschäftsbedingungen (AGB) anderer Unternehmen und sind so formuliert, dass sie für eine möglichst große Anzahl an Verträgen gelten. Sie bilden eine Art Rahmen, in den deine individuellen Vereinbarungen wie Höhe der Leistungen und deine Beiträge eingefügt sind. Die AVB müssen dir die Versicherer vor Vertragsabschluss ebenfalls zukommen lassen.

4) Kündigung einer Versicherungspolice

Natürlich kannst du deine Versicherungspolice auch kündigen. Dabei solltest du diese Kündigung unbedingt schriftlich einreichen. Wichtig ist dabei auch deine eigenhändige Unterschrift. Um sicher zu gehen, dass dein Brief mit der Kündigung auch wirklich beim Versicherungsunternehmen ankommt, nutzt du am besten ein Einschreiben mit Rückschein – so wird dir der Versand deines Schreibens und der Erhalt beim Empfänger bestätigt. Und du musst dich an die bestehenden Kündigungsfristen halten. Welche Kündigungsfristen für dich gelten, hängt von der abgeschlossenen Versicherung ab. Überlegst du dir zum Beispiel, deine Berufsunfähigkeitsversicherung zu kündigen, beträgt die Kündigungsfrist je nach Versicherungspolice zwischen einem und drei Monaten. Meist können die Verträge zum Ende der laufenden Zahlungsperiode gekündigt werden, also in der Regel nach einem Jahr. Ein Sonderkündigungsrecht hast du zusätzlich, wenn der Versicherer die Beiträge, aber nicht seine Leistungen erhöht. Allerdings solltest du dir die Kündigung einer Berufsunfähigkeitsversicherung (BU) genau überlegen, denn dein bis dahin eingezahltes Geld ist dann futsch.

5) Tipps zur Versicherungspolice

Falls du einmal deine Versicherungspolice verlieren solltest, wenn du sie zum Beispiel nach einem Umzug einfach nicht mehr finden kannst, ist das kein Problem. Du kannst bei deiner Versicherung einfach eine neue beantragen. In der Regel sollte dir unkompliziert und schnell eine neue Ausführung zugeschickt werden. Die meisten Versicherungen bieten Musterbriefe an, mit denen du eine Verlusterklärung für deinen Versicherungsschein – für deine Police – abgeben kannst. Wir haben für dich einmal den passenden Wortlaut einer Verlustanzeige vorbereitet. Unsere Empfehlung lautet:

Der Versicherungsschein ist verloren gegangen. Ich bestätige ausdrücklich, dass ich die Rechte und Ansprüche aus der Versicherung weder abgetreten noch verpfändet und den Versicherungsschein keinem Dritten ausgehändigt habe. Den Verlust des Versicherungsscheines begründe ich wie folgt: Ich habe ihn verloren. Sollte der Versicherungsschein wieder aufgefunden werden, verpflichte ich mich, diesen unverzüglich der Versicherung zurückzugeben.

Wichtig ist dabei, dass du die Versicherungspolice mit ihrer Nummer und allen anderen wichtigen Daten angibst. Dazu gehören die Art der Versicherung, dein Name und die korrekte Adresse. Die Versicherungsscheinnummer findest du übrigens auch auf den Rechnungen und Briefen von der Versicherung.

Einen Tipp haben wir noch für dich: Achte auch auf das Datum, zu welchem der Versicherungsschutz beginnt. Entscheidend ist nicht das Datum, an dem du den Versicherungsschein unterschreibst, sondern der in der Police ausdrücklich genannte Tag, an dem die Versicherung beginnt.

Häufige Fragen

-

Wie lautet für eine Versicherungspolice die Definition und wie sieht eine Versicherungspolice aus?

Die Versicherungspolice ist ein schriftliches Dokument, das die Einzelheiten des Vertrages zwischen dir und dem Versicherungsunternehmen beschreibt. Sie kann einen Umfang von einer oder mehreren Seiten haben. Es müssen dort alle wichtigen Bestandteile enthalten sein, die sowohl die Leistungen der Versicherung als auch deine zu zahlenden Prämien beschreiben. -

Ich habe meinen Versicherungsschein verloren: Was tun?

Es ist nicht schlimm, wenn du deine Versicherungspolice verloren hast, auch wenn sie ein wichtiges Dokument ist. Du schreibst einfach einen Brief an deine Versicherung und kannst so eine neue Versicherungspolice anfordern. Diese wird dir unkompliziert helfen und eine Neuausfertigung schicken. Du kannst auch für diese Verlustanzeige ein vorgeschriebenes Muster benutzen, wie du es weiter oben in unserem Ratgeberartikel findest. -

Kann man eine Versicherungspolice mit anderen vergleichen?

Ja, das kannst du, denn hinter den Policen verbergen sich ja die Leistungen der Versicherungen. Die Stiftung Warentest und ihre Zeitschrift Finanztest sind gute Ratgeber und vergleichen immer wieder Kosten und Angebote der verschiedenen Versicherungsunternehmen. Mit einem Preisvergleich kannst du die Versicherung heraussuchen, die für dich besonders günstig ist.

Hallo und guten Tag.

Ich habe einen Versicherungsschein, der Aussagt, versichert sind: Brand, Blitzschlag, Leitungsasser, Bruchschäden innerhalb und außerhalb von Gebäuden sowie Nässeschäden.

Jetzt hatte ich einen Abwasserrohrbruch und die Versicherung und auch das Landgericht sind er Meinung, dass die allgemeinen Versicherungsbedingungen vorrangig zu betrachten sind. Ich bin damit zum OGH und dieses Gericht will meine Revision abweisen mit der Begründung. Das einem normalen Verbraucher klar sein müsste, dass Bruchschäden begrenzt werden können in den AVB’s und die AVB’s vorrangig des Versicherungsscheins zu betrachten sind. Wenn ich ehrlich bin kann ich das nicht recht verstehen. Wie ist da ihre Meinung und wie sollte ich weiter vorgehen.

Gruß aus Herten

Hallo Olaf,

in diesem Fall kommt es darauf an, was tatsächlich in den allgemeinen Versicherungsbedingungen drin steht: Gibt es Ausschlüsse von bestimmten Bruch- oder Nässeschäden oder nicht? Gibt es dort Ausschlüsse, dann lass dich hierzu von einem Anwalt beraten – er kann genauer einschätzen, ob diese Ausschlüsse in deinem Fall zutreffen oder nicht.

Viele Grüße,

Wolfdietrich

Hallo, leider habe ich durch Umzug eine Versicherungspolice verloren (zum Glueck nur Eine). Nun versuche ich seit ueber 3 Monaten mittels anfangs 6 eMails und nun auch bislang 6 Telefonaten mit jeweils unterschiedlichen Mitarbeitern eine neue Police zu bekommen und werde jede Woche aufs neue vertroestet, ala „schicken wir sofort raus“ . . . Ankommen tut nie etwas . Macher Mitarbeiter sagte mir auch das er im CRM sehen kann das die bereits versand wurde, ein anderer wiederum das bisher nichts rausging. Ich habe an meiner neuen Addresse bereits Post erhalten von dieser Versicherung, u.a. auch die Bestaetigung des Adresswechsel . Was kann ich tun ? Habe ich einen gesetzlichen Anspruch auf eine neue Police ?

vielen Dank

Hallo Jens, danke für deine Anfrage. Wir haben dir die Versicherungspolice noch einmal gesendet. Viele Grüße

Als ich vor einigen Jahren meine erste Versicherung abschloss, war ich überwältigt von der Menge an Papierkram, den ich aufbewahren musste. Eines Tages konnte ich meine Versicherungspolice nicht mehr finden und geriet in Panik. Aber zum Glück erklärte mir mein Versicherungsvertreter, dass ich einfach eine neue Police beantragen kann, und innerhalb weniger Tage hatte ich eine neue Police in der Hand.