Altersvorsorge Versicherung: Mit der richtigen Strategie entspannt in die Zukunft blicken

Dieser Artikel befasst sich mit dem Thema Altersvorsorge Versicherung und erklärt die Unterschiede zwischen betrieblicher und privater Altersvorsorge Versicherung. Es wird betont, dass die Wahl der richtigen Versicherung von der individuellen Situation abhängig und dass es wichtig ist, sich im Vorfeld gut zu informieren.

Inhaltsverzeichnis

- Was ist eine Altersvorsorge Versicherung?

- Betriebliche oder private Altersvorsorge Versicherung: Was ist sinnvoller?

- Altersvorsorge – Rechner: Wie kann man seine individuelle Absicherung berechnen?

- Beste Altersvorsorge ab 40: Tipps und Empfehlungen

- FAQ

Was ist eine Altersvorsorge Versicherung?

Eine Altersvorsorge Versicherung, ist eine Versicherung, die dir dabei hilft, dich zusätzlich finanziell abzusichern, wenn du in Rente gehst. Denn die gesetzliche Rente fällt in den meisten Fällen sehr gering aus und wird für die Rentenzeit wahrscheinlich nicht reichen.

Es gibt verschiedene Arten von Altersvorsorge Versicherungen, die dir unterschiedliche Vorteile bieten können. Einige Versicherungen garantieren dir zum Beispiel eine festgelegte Rentenzahlung im Alter, während andere Versicherungen auf eine flexible Anlagestrategie setzen, bei der du selbst entscheiden kannst, wie dein Geld investiert wird.

Eine Altersvorsorge Versicherung kann eine gute Möglichkeit sein, um deine finanzielle Zukunft zu sichern. Gerade wenn du langfristig planst und dir Sorgen machst, wie es im Alter mit deinen Finanzen aussehen wird, kann eine Altersvorsorge Versicherung eine sinnvolle Investition sein.

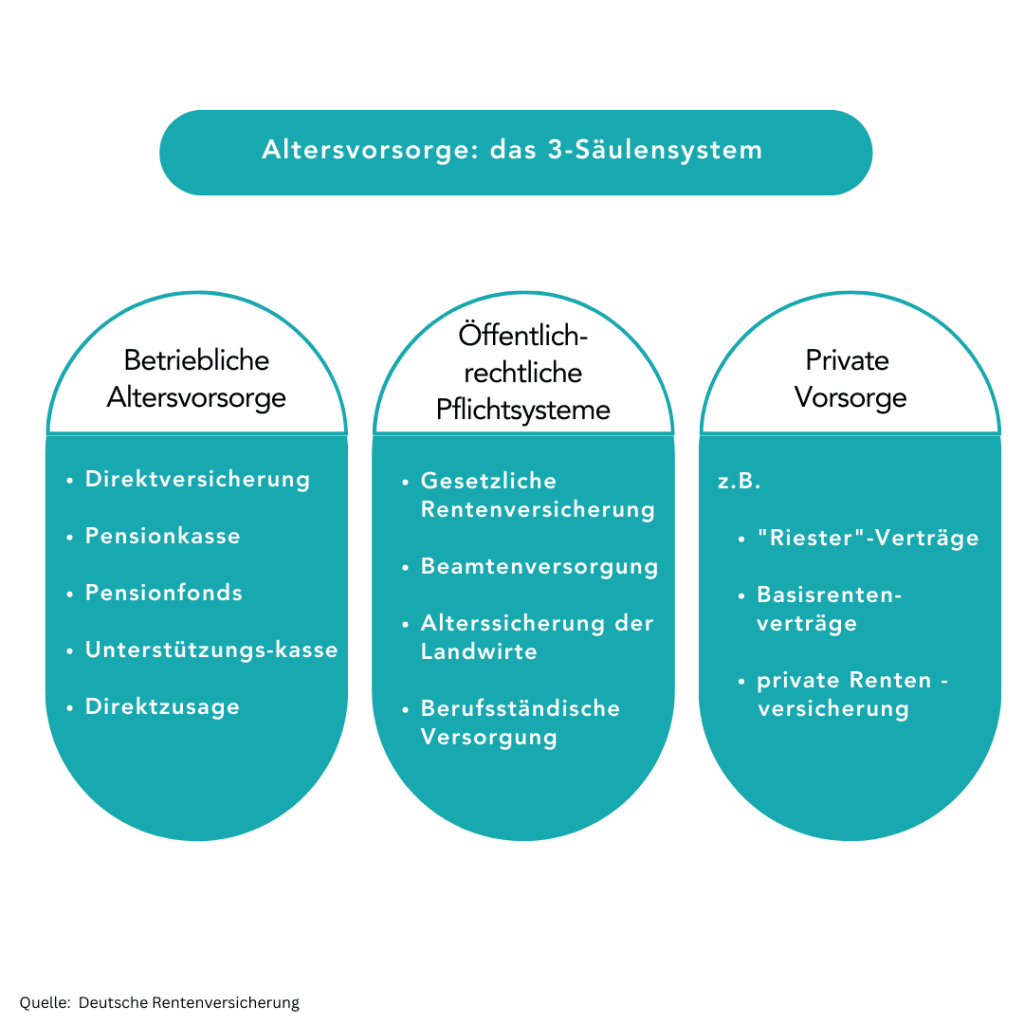

Betriebliche oder private Altersvorsorge Versicherung: Was ist sinnvoller?

Das ist eine gute Frage! Ob eine betriebliche oder private Altersvorsorge Versicherung sinnvoller ist, hängt ganz von deiner individuellen Situation ab. Beide Arten der Altersvorsorge haben ihre Vor- und Nachteile, die du abwägen solltest, bevor du eine Entscheidung triffst.

Betriebliche Altersvorsorge

Eine betriebliche Altersvorsorge Versicherung wird oft vom Arbeitgeber angeboten und ist eine gute Möglichkeit, um sich zusätzlich abzusichern. Bei dieser Art der Altersvorsorge zahlt der Arbeitgeber in den Vertrag ein und du profitierst von Steuervorteilen. Der Vorteil einer betrieblichen Altersvorsorge ist, dass du automatisch Geld für deine Rente ansparen kannst, ohne dass du dich aktiv darum kümmern musst. Allerdings hast du bei einer betrieblichen Altersvorsorge oft weniger Einfluss auf die Anlagestrategie und musst dich auf die Entscheidungen deines Arbeitgebers verlassen.

In der Regel hast du nach dem Ausscheiden aus dem alten Betrieb ein Jahr Zeit, um die Vorsorge auf eine andere Versicherungsgesellschaft zu übertragen oder sie in ein anderes Versorgungssystem zu integrieren. Es gibt dabei verschiedene Möglichkeiten, zum Beispiel kann dein neuer Arbeitgeber in den bestehenden Vertrag einsteigen oder das mitgebrachte Kapital in sein eigenes Versorgungssystem übertragen.

Private Altersvorsorge

Eine private Altersvorsorge Versicherung ist eine Versicherung, die du selbst abschließt. Hier hast du mehr Einfluss auf die Anlagestrategie und kannst selbst entscheiden, wie dein Geld investiert wird. Es gibt verschiedene Arten von privaten Altersvorsorge Versicherungen, wie zum Beispiel die klassische Rentenversicherung oder fondsgebundene Versicherungen.

Der Vorteil einer privaten Altersvorsorge Versicherung ist, dass du flexibler bist und deine Altersvorsorge individuell gestalten kannst. Allerdings musst du auch selbst dafür sorgen, dass du regelmäßig Beiträge zahlst und die Versicherung auf dem neuesten Stand hältst.

Letztendlich hängt es von deiner individuellen Situation ab, welche Art der Altersvorsorge Versicherung für dich sinnvoller ist. Wenn dein Arbeitgeber eine betriebliche Altersvorsorge anbietet und du mit den Konditionen zufrieden bist, kann das eine gute Option sein. Wenn du aber mehr Flexibilität und Kontrolle über deine Altersvorsorge möchtest, solltest du dich für eine private Altersvorsorge Versicherung entscheiden. Es lohnt sich auf jeden Fall, sich gut zu informieren, bevor du eine Entscheidung triffst.

BU Versicherung

Eine Berufsunfähigkeitsversicherung (BU) kann ein wichtiger Teil deiner privaten Altersvorsorge sein, denn sie schützt dich im Fall einer Berufsunfähigkeit vor einem finanziellen Ruin.

Im Falle einer Berufsunfähigkeit zahlt die BU-Versicherung dir eine monatliche Rente, die du dazu nutzen kannst, deinen Lebensunterhalt zu bestreiten. So musst du nicht auf Ersparnisse oder andere Vorsorgeoptionen zurückgreifen und kannst dein Leben weiterhin finanziell selbstbestimmt führen.

Doch welche BU-Versicherung ist die richtige für dich? Die BU von Getsurance kannst du in wenigen Minuten einfach online abschließen. Du kannst die Höhe der monatlichen Beiträge und die Höhe der versicherten Rente an deine individuelle Lebenssituation anpassen.

Altersvorsorge-Rechner: Wie kann man seine individuelle Absicherung berechnen?

Möchtest du wissen, wie viel Geld du für deine Altersvorsorge zur Seite legen solltest? Dann solltest du einen Altersvorsorge-Rechner nutzen. Mit diesem Tool kannst du deine individuelle Absicherung berechnen und herausfinden, wie viel Geld du monatlich sparen solltest, um im Alter finanziell abgesichert zu sein.

Der Altersvorsorge-Rechner berücksichtigt dabei verschiedene Faktoren wie dein Alter, dein aktuelles Einkommen, deine Ausgaben und deine geplante Rentenhöhe. Auf Basis dieser Informationen kann das Tool dann ausrechnen, wie viel Geld du pro Monat sparen musst, um dein Ziel zu erreichen.

Es ist wichtig, dass du eine realistische Rentenhöhe als Ziel setzt und dabei auch unvorhergesehene Ausgaben und eine mögliche Inflation berücksichtigst. Der Altersvorsorge-Rechner kann dir dabei helfen, diese Faktoren in deine Berechnung mit einzubeziehen und somit eine realistische Absicherung zu ermitteln.

Beste Altersvorsorge ab 40: Tipps und Empfehlungen

Wenn du die 40 überschritten hast und noch nicht so recht weißt, wie du am besten für dein Alter vorsorgen sollst, bist du hier genau richtig. In diesem Abschnitt geben wir dir einige Empfehlungen, wie du deine Altersvorsorge am besten angehen kannst.

- Zunächst einmal solltest du dir überlegen, welche Form der Altersvorsorge am besten zu dir und deiner Lebenssituation passt. Es gibt verschiedene Möglichkeiten wie die betriebliche Altersvorsorge oder die private Altersvorsorge. Eine Kombination aus beiden kann auch sinnvoll sein. Wenn du unsicher bist, welche Variante für dich am besten ist, solltest du dich von einem unabhängigen Experten beraten lassen.

- Immobilien als Altersvorsorge: Eine Immobilie kann eine gute Altersvorsorge sein, wenn du sie vermietest oder später selbst bewohnst. Eine vermietete Immobilie kann regelmäßige Mieteinnahmen generieren, die du im Alter nutzen kannst. Aber Achtung: Eine Immobilie erfordert in der Regel eine hohe Investition und es können weitere Kosten wie Reparaturen oder Instandhaltung anfallen.

- Vermögensaufbau durch Wertpapiere: Wenn du bereit bist, Risiken einzugehen und über ein gewisses Startkapital verfügst, kann auch der Vermögensaufbau durch Wertpapiere wie Aktien oder Fonds eine Option sein. Hierbei solltest du jedoch immer auf eine breite Diversifikation deines Portfolios achten, um das Risiko zu minimieren.

FAQ

Was bedeutet Altersvorsorge Versicherung?

Eine Altersvorsorge Versicherung ist eine Versicherung, mit der du für dein Alter vorsorgen kannst. Du zahlst dafür regelmäßig Beiträge ein und bekommst später eine Rente (unabhängig der gesetzlichen Rente). Das hilft dir dabei, im Ruhestand finanziell abgesichert zu sein.

Ist betriebliche Altersvorsorge freiwillig?

Betriebliche Altersvorsorge ist in der Regel freiwillig. Das heißt, du musst als Arbeitnehmer nicht zwangsweise daran teilnehmen. Es kann jedoch sein, dass dein Arbeitgeber eine betriebliche Altersvorsorge anbietet und du dich entscheiden kannst, ob du sie in Anspruch nehmen möchtest oder nicht.

Was kostet eine private Altersvorsorge?

Die Kosten für eine private Altersvorsorge hängen von verschiedenen Faktoren ab, wie zum Beispiel deinem Alter, deinen Lebensumständen und deiner individuellen Absicherung. Deshalb gibt es keine pauschale Antwort auf diese Frage. Es ist am besten, einen Altersvorsorge-Rechner zu nutzen, um eine individuelle Kostenschätzung zu erhalten.

Was ist der Unterschied zwischen der Rentenversicherung und der privaten Altersvorsorge Versicherung?

Der Hauptunterschied liegt in der Art der Einzahlungen und der späteren Auszahlungen.

Bei einer Rentenversicherung zahlst du über einen bestimmten Zeitraum (z.B. bis zum Rentenalter) regelmäßige Beiträge ein und erhältst dann ab Rentenbeginn eine lebenslange monatliche Rente. Bei einer privaten Altersvorsorgeversicherung kannst du entweder einmalige oder regelmäßige Beiträge einzahlen. Zum Zeitpunkt deines Renteneintritts oder nach Ablauf der Versicherungsfrist wird das angesparte Kapital ausgezahlt. Dieses Kapital kann entweder als Einmalzahlung oder in Form einer monatlichen Rente ausgezahlt werden.