Studentenkredit? Die 6 häufigsten Fragen!

Du bist (angehender) Student und bekommst kein BAföG und/oder das monatliche Geld reicht einfach nicht aus? Dann kann dir ein Studentenkredit finanziell helfen. Aber bedenke: Es gibt Schöneres, als nach seinem Studium auf einem Haufen Schulden zu sitzen. Doch bestehen keine Alternativen, ist der Studentenkredit eine sinnvolle Möglichkeit, während des Studiums finanziell abgesichert zu sein. Wir beantworten die wichtigsten Fragen rund um das Thema und helfen dir auf deiner Suche nach dem richtigen Studentenkredit.

Der Studentenkredit kann dich in deinem Studium finanziell unterstützen, wenn du keine alternativen Finanzierungsmöglichkeiten hast.

Nutzt du einen Kredit für Studenten, hast du nach deinem Studium Schulden, die du zurückzahlen musst.

Bevor du einen Studentenkredit in Anspruch nimmst, solltest du daher genau prüfen, ob du dein Studium auch mit alternativen Förderungen finanzieren kannst. BAföG? Stipendium? Oder kannst du vielleicht nebenbei arbeiten?

1. Wann kann ein Studentenkredit sinnvoll sein?

Laut des Deutschen Studentenwerks benötigt ein Student rund 794 Euro im Monat. Eingerechnet sind die Kosten für:

- Studiengebühren (je nach Bundesland)

- Rundfunk- und Fernsehgebühren

- Miete

- Essen

- Telefon & Internet

- Kleidung

- Fahrtkosten

- Lernmittel

- Krankenversicherung für Studenten

- (ein bisschen) Freizeitgestaltung

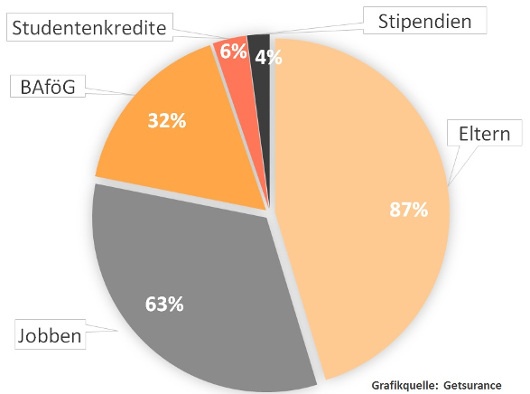

Als Student gibt es unterschiedliche Möglichkeiten, sein Studium zu finanzieren. Die letzte Sozialerhebung des Deutschen Studentenwerks von 2012 ergab, dass Studenten insbesondere die eigenen Eltern (87%), Jobben (63%), BAföG (32%), Studienkredite (6%) und Stipendien (4%) zur Finanzierung ihres Studiums nutzen.

So finanzieren Studenten in Deutschland ihr Studium

Die meisten können ihr Studium also über ihre Eltern, Jobben und BAföG finanzieren. Für die, denen zum Beispiel kein BAföG zusteht, deren Eltern keinen Unterhalt zahlen können oder das Geld pro Monat ganz einfach nicht ausreicht, gibt es spezielle Studenten- bzw. Studienkredite bzw. Studentendarlehen. Diese Kredite von staatlichen Förderbanken oder regionalen kleineren Banken haben Studententarife (sozusagen eine Art Kredit mit Studentenrabatt) und funktionieren wie normale Kredite: Der Student vereinbart mit der Bank eine monatliche Auszahlung für einen gewissen Zeitraum (für die gesamte Studienzeit oder nur eine bestimmte Studienphase lang) und am Ende dieses Zeitraums muss das ausgezahlte Geld (Darlehen) plus Zinsen wieder an die Bank zurückgezahlt werden. Da durch den Kredit also hohe Schulden für dich als Student entstehen, solltest du einen Kredit nur dann aufnehmen, wenn keine der anderen Geldquellen für dich in Frage kommt.

2. Wann kann ich einen Studentenkredit beantragen?

Gibt es einen Studentenkredit ohne festes eigenes Einkommen oder spielt das Einkommen der Eltern eine Rolle? Einer der größten Vorteile des Studentenkredits ist, dass er unabhängig von Einkommen und anderen Förderungen wie Kindergeld und BAföG ist. Du kannst also immer einen Studentenkredit aufnehmen. Sowohl dein eigenes Einkommen als auch das Einkommen deiner Eltern spielen keine Rolle. Die wichtigsten Studentenkredit-Voraussetzungen sind:

- Du musst deine Immatrikulation regelmäßig nachweisen und gegebenenfalls auch Leistungsnachweise erbringen.

- Du musst als (angehender) Student zum Zeitpunkt der Antragstellung mindestens 18 Jahre alt sein.

- Du darfst das vorgeschriebene Höchstalter nicht überschreiten; dies ist meist das 30. Lebensjahr, beim Studentenkredit der KfW (Kreditanstalt für Wiederaufbau) sogar das 44. Lebensjahr. Dieses Höchstalter gilt meist sowohl für die Antragstellung als auch für das Ende der Förderung, bei manchen Anbietern wie der DKB gilt nur für die Antragstellung eine Altersgrenze.

- In der Regel musst du einen ständigen Wohnsitz in Deutschland haben und manchmal auch Sicherheiten – wie eine Bürgschaft – vorweisen können. Falls du auf der Suche nach einer Studienfinanzierung im Ausland bist und dort auch deinen ständigen Wohnsitz haben wirst, sind Studentenkredite aufgrund dieser Voraussetzung oft keine Option. Hier sind Stipendien oder andere Finanzierungsmöglichkeiten die bessere Wahl.

3. Wie funktioniert ein Studentenkredit?

Alle Studentenkredite funktionieren auf die gleiche Art und Weise und durchlaufen die folgenden drei Phasen:

- Auszahlungsphase: In dieser Phase zahlt die Bank in einem vereinbarten Zeitraum den gewünschten Betrag monatlich aus. Dieser Zeitraum kann zwischen ein bis 14 Semestern dauern.

- Ruhephase: Nach der Auszahlung des Kredits folgt eine Ruhephase. Hier bekommt der Student kein Geld mehr, muss aber auch noch nichts an die Bank zurückzahlen. So kann er sich erst einmal in das Berufsleben einfinden. Sie kann zwischen drei bis 24 Monaten dauern.

- Rückzahlungsphase: Die letzte Stufe ist die Phase der Rückzahlung. Diese Phase beginnt sofort nach der Ruhephase, unabhängig davon, wie hoch das Einkommen zu dieser Zeit ist. Bei manchen Banken kann diese Phase je nach Höhe der monatlichen Rückzahlung bis zu 25 Jahre lang dauern (z.B. bei der KfW-Kreditrückzahlung).

4. Wie unterscheiden sich die Studentenkredite untereinander? Alle wichtigen Begriffe genau erklärt!

Die oben genannten drei Phasen haben zwar alle Studentenkredite gemeinsam, im Detail unterscheiden sie sich jedoch stark. Ganz besonders in diesen Punkten hat jede Bank ihre eigenen Konditionen:

- Darlehenssumme: Die minimale und maximale Summe, die dir über den gesamten Zeitraum ausgezahlt werden kann.

- Monatliche Auszahlung: Die minimale und maximale Summe, die dir monatlich ausgezahlt werden kann.

- Zinssatz: Der Zinssatz deines Kredits beeinflusst, wie hoch deine Schulden bei der Bank am Ende sind. Sie werden auf dein Darlehen addiert. Es gilt also: Je niedriger, desto besser! Einige Banken setzen für Auszahlungs- und Rückzahlungsphase den gleichen festen Zins fest (Effektivzins), andere haben variable Zinsen in beiden Phasen. Das heißt: Die Zinsen können im Laufe der Zeit steigen, aber auch sinken.

- Dauer: Der minimale bzw. maximale Zeitraum, über den dir der Kredit ausgezahlt wird.

- Alter: Bei allen Angeboten gibt es ein maximales Alter, bis wann dir der Kredit ausgezahlt wird.

- Kredit-Rückzahlung: Wie schnell du mit der Rückzahlung beginnen musst, wie viele Jahre die Rückzahlung maximal dauern darf und wie hoch der monatliche Mindestbetrag der Rückzahlung ist.

- Spezielle Voraussetzungen und Besonderheiten: Jeder Kredit für Studenten zeichnet sich durch weitere spezielle Voraussetzungen und Besonderheiten aus, die den Studentenkredit für dich interessant machen können oder auch nicht. Beispiele sind: geforderte Sicherheiten (Bürgschaften), ein Girokonto bei der Bank, ein Studentenkredit ohne Leistungsnachweis, die Förderung von Auslandsaufenthalten u.v.m.

5. Wie finde ich den besten Studentenkredit?

Das wohl wichtigste Auswahlkriterium für deinen Studentenkredit ist der oben erklärte Zinssatz. Je geringer, desto besser, denn so wachsen deine Schulden nicht unnötig in die Höhe und bei einem festen Effektivzins behältst einen guten Überblick über deine Schulden und kannst deine Kreditrückzahlung genau berechnen (z.B. mit dem Tilgungsrechner der KfW). Aber welcher ist der beste Studentenkredit für dich und deine Bedürfnisse? Um das herauszufinden, solltest du dir vor Abschluss einige wichtige Fragen über dich, dein Studium und die Erwartungen an den Kredit stellen.

Der erste wichtige Aspekt ist die Planung deines Studiums:

- Bekommst du in deinem Studium überhaupt einen Studentenkredit? Manche Banken fördern nämlich nur Studenten, die an staatlichen Hochschulen eingeschrieben sind.

- Möchtest du dein Studium vielleicht noch wechseln oder ein Auslandssemester absolvieren? Wie verhält sich der Studentenkredit im Ausland?

- Möchtest du noch ein Zweit- oder Masterstudium machen?

- Brauchst du den Kredit nur für eine bestimmte Phase in deinem Studium?

Neben diesen Fragen sind auch deine eigenen finanziellen Bedürfnisse von großer Bedeutung:

- Wie hoch ist dein monatlicher Bedarf, wie viel Geld gibst du im Durchschnitt aus? Denke unbedingt auch daran, welche Versicherungen du als Student brauchst und wie viel sie dich monatlich kosten.

- Kannst du den Auszahlungsbetrag flexibel ändern, falls sich dein Bedarf ändert?

- Besteht die Möglichkeit eines einmaligen Zusatzkredites? Zum Beispiel, wenn du einen längeren Auslandsaufenthalt mit zusätzlichen Kosten oder ein unbezahltes Praktikum planst und/ oder kurzzeitig Mehrkosten für Arbeitsmittel oder ähnliches auf dich zukommen?

Und last but not least: Deine Pläne für die Zeit nach dem Studium:

- Wie viel Zeit benötigst du nach dem Studium, um in das Berufsleben einzusteigen? Wie lange sollte die Ruhephase möglichst dauern und wann die Rückzahlung beginnen?

- Über wie viele Jahre willst du dein Darlehen zurückzahlen und wie hoch ist der Mindestbetrag, den du monatlich zurückzahlen kannst?

6. Welche Studentenkredite gibt es?

Die beiden bekanntesten Studentenkredite sind der KfW-Studienkredit und der Studienkredit der DKB (Deutsche Kreditbank AG). Sie bieten zu guten Konditionen deutschlandweit Kredite für Studenten an. Darüber hinaus gibt es einen Studentenkredit bei der Sparkasse oder bei anderen privaten Anbietern, die jedoch oft nur regionale Angebote haben oder nur zu bestimmten Bedingungen einen Kredit auszahlen (Masterstudium o.ä.). Alle (weiteren) Anbieter und Adressen findest du auch auf der Webseite von Stiftung Warentest in dem Studentenkredit-Test von 2013. Der Studentenkredit-Testsieger war hier übrigens die KfW. Auf den Webseiten der einzelnen Banken findest du detaillierte Infos zu den einzelnen Produkten: Ein Vergleich lohnt sich immer! Für einen ersten Überblick haben wir dir alle wichtigen Daten der zwei größten Anbieter in einer Tabelle zusammengefasst:

Studentenkredit-Vergleich von KfW und DKB

| Anbieter / Konditionen | KfW-Studienkredit | DKB Studenten-Bildungsfonds der Deutschen Kreditbank |

|---|---|---|

| Darlehenssumme | max. 54.600 € | max. 39.000 € |

| monatl. Auszahlung | 100 € bis 650 € | 100 € bis 650 € |

| Zinssatz (Stand 05/17) | 3,48% | 6,49% |

| Effektivzins (fester Zinssatz)? | X In der Auszahlungsphase: Variabler Zinssatz wird halbjährlich angepasst. In der Rückzahlungsphase: Entscheidung: Variabler oder fester Zinssatz |

✓ |

| Dauer | 1 bis 14 Semester | 2 Semester bis Regelstudienzeit plus max. 2 Semester |

| Alter (für Antrag) | Ab 18 Jahre bis 44 Jahre (entspricht dem Alter für die Förderung) |

Ab 18 Jahre bis 30 Jahre |

| Ruhephase | 6 bis max. 23 Monate | 12 Monate |

| Rückzahlung | max. 25 Jahre | max. 20 Jahre |

| Höhe der Rückzahlung | Flexibel (min. 20 € monatlich) | Flexibel (min. 50 € monatlich) |

| Konto bei Bank notwendig? | X | ✓ |

| Sicherheiten (Bürgschaft) erforderlich? | X | X |

| Förderung von Zweit-, Zusatz-, Teilzeit- und Aufbaustudium? | ✓ | ✓ (nur Zweit- und Aufbaustudium) |

| Zusatzkredit möglich? | X | ✓ |

| Förderung von Auslandssemester? | ✓ (wenn an deutscher Hochschule eingeschrieben) |

✓ (wenn an deutscher Hochschule eingeschrieben) |

| Auszahlungsbetrag flexibel anpassbar? | ✓ | ✓ |

| Sondertilgungen kostenlos möglich? | ✓ | ✓ |

| Studentenkredit mit Einmalzahlung (komplette Auszahlung des Darlehens)? | X | X (Zusatzkredit möglich) |

*Produktdetails auf den Webseiten der KfW und DKB

Häufige Fragen

Du benötigst die Finanzierungshilfe nur in der Abschlussphase deines Studiums? Dann können gegebenenfalls Studienabschlussdarlehen die sinnvollere Finanzierung sein. Diese Darlehen sind speziell für deine Studienabschlussphase gedacht, da diese meist besonders arbeitsintensiv ist und kaum Zeit zum Jobben bleibt. Sie sind günstiger und teilweise sogar – im Gegensatz zu einem Studentenkredit – ohne Zinsen. Hier vergeben zum Beispiel die KfW, einige Darlehenskassen und einzelne Studentenwerke ein spezielles Darlehen. Alle Anbieter findest du auch auf der Webseite der Stiftung Warentest.

Ja, einige Banken bieten dir Studentenkredite auch für diese Zeiträume an. Insbesondere der KfW-Bank-Studienkredit ist hierbei sehr flexibel. Egal ob Erst-, Teilzeit-, Zusatz- oder Zweitstudium: Das Wichtigste ist, dass die maximale Auszahlungszeit von 14 Semestern nicht überschritten werden darf.

Die Kredite unterstützen dich oft nur für einen kurzen Auslandsaufenthalt und du musst meist bei einer deutschen Hochschule eingeschrieben bleiben. Hierzu hat jede Bank jedoch auch immer ihre eigenen Bedingungen. Am besten du fragst direkt bei den Anbietern nach den genauen Konditionen für einen Studentenkredit im Auslandsstudium oder Auslandspraktikum. Es gibt jedoch auch einige Alternativen, wie Förderprogramme und Stipendien, um sich den Auslandsaufenthalt zu finanzieren.

Einen sehr ausführlichen Vergleich bietet die Stiftung Warentest aus dem Jahr 2013. Hier kannst du alle Studentenkredit-Angebote vergleichen und genauer unter die Lupe nehmen.

Das ist gar nicht so schwer, wie du vielleicht denkst: Bei der KfW zum Beispiel gibt es die genauen Informationen und alle notwendigen Formulare online. Du kannst alles direkt online ausfüllen, ausdrucken und beantragen. Hier läuft die Beantragung und alle weiteren Vorgänge nämlich über einen Vertriebspartner der KfW (eine Partnerbank sozusagen). Auf der Webseite kannst du über die Vertriebspartnersuche ganz einfach eine Bank in deiner Nähe finden, über die du alle Formulare bei der KfW einreichen kannst und so den Studentenkredit beantragen.

Ja, der Kredit für Studenten kann auch zusätzlich zum BAföG beantragt werden, falls dir dieses monatlich zum Beispiel nicht ausreicht. Der Kredit ist unabhängig von anderen Förderungen. Die wichtigste Voraussetzung: du bist Student und immatrikuliert.

Am besten ist es immer noch, wenn Mama oder Papa das Studium finanzieren und das ohne Rückzahlungsambitionen gestalten können. Dafür muss man bei auswärtiger Unterbringung allerdings oft rund 1000 Euro im Monat aufbringen, was nicht jedem Elternteil möglich ist. Insoweit sind die Bafög-Möglichkeiten schon wertvoll