Berufsunfähigkeitsversicherung Test: Welche ist die beste?

Die Berufsunfähigkeitsversicherung zählt zu den wichtigsten Versicherungen überhaupt. Es gibt eine Vielzahl an Anbietern und Tarifen; mit Vergleichstest kannst du dir darüber aber einen guten Überblick verschaffen. Stiftung Warentest und andere Institute testen regelmäßig Berufsunfähigkeitsversicherungen. Hier zeigen wir dir die besten Tests und die aktuellen Testsieger.

Das musst du wissen:

- Eine private Berufsunfähigkeitsversicherung sichert deine Arbeitskraft ab.

- Tests zur Berufsunfähigkeitsversicherung bieten einen Überblick über Preise und Leistungen unterschiedlicher Versicherer.

- Achte bei den Tests auf das jeweilige Testverfahren, denn es kommen unterschiedliche Ergebnisse heraus.

Das ist eine Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung (BU) sichert deine Arbeitskraft, wenn du berufsunfähig wirst. Berufsunfähig bist du, wenn du deinen aktuell ausgeübten Beruf wegen einer Erkrankung oder nach einem Unfall dauerhaft nur noch zu 50 Prozent oder weniger ausüben kannst. Dauerhaft bedeutet bei den meisten Versicherungen länger als 6 Monate.

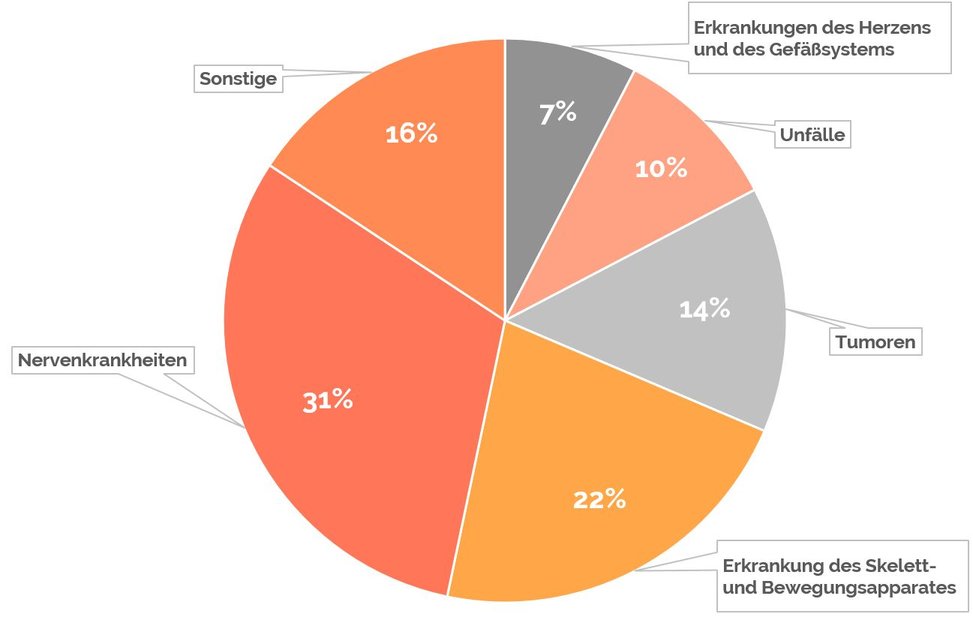

Übrigens, Berufsunfähigkeit ist ein Risiko, das jeden betrifft. Denn jeder Vierte wird im Laufe seines Lebens berufsunfähig. Wenn du dir die häufigsten Ursachen für Berufsunfähigkeit ansiehst, wird dir schnell klar, dass jede Berufsgruppe und jedes Alter betroffen sein können. Hauptgründe sind mit 31 Prozent psychische Erkrankungen, zum Beispiel Depressionen. In unserem Ratgeberartikel „Berufsunfähigkeitsversicherung und Depression“ erklären wir dir, wie du dich verhalten kannst, wenn du betroffen bist. Die Grafik gibt dir einen vollständigen Überblick und macht deutlich, dass eine Berufsunfähigkeitsversicherung notwendig ist.

Ursachen für Berufsunfähigkeit

Das droht bei Berufsunfähigkeit

Im Fall von Berufsunfähigkeit droht dir ein erheblicher finanzieller Verlust, weil dein bisheriges Einkommen wegfällt. Dieses Risiko kannst du mit einer privaten Berufsunfähigkeitsversicherung absichern. Denn beim Abschluss der BU mit einem Versicherer wird die Auszahlung einer monatlichen BU-Rente vereinbart, die du im Fall der Berufsunfähigkeit erhältst. Dafür zahlst du nach Vertragsabschluss einen monatlichen Beitrag. Die Höhe des Beitrages ist sehr unterschiedlich, weil sie von mehreren Faktoren abhängt.

Zu diesen Faktoren gehören:

- dein Alter bei Vertragsabschluss

- die Höhe der vereinbarten BU-Rente

- dein Gesundheitszustand

- dein ausgeübter Beruf

Du kannst dir sicher vorstellen, dass es wegen der großen individuellen Unterschiede beim Vertragsabschluss auch nicht einfach ist, verschiedene Berufsunfähigkeitsversicherungen zu testen und zu vergleichen. Darum wollen wir dir in diesem Artikel einen Überblick über Berufsunfähigkeitsversicherungen im Test geben.

Berufsunfähigkeitsversicherung im Test

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) hat im vergangenen Jahr erstmals eine Branchenstatistik zu anerkannten Leistungen der Berufsunfähigkeitsversicherung erstellt. Danach wurden im Jahr 2014 gut 40.200 Anträge auf Leistungen der BU anerkannt. Im gleichen Jahr wurde in fast 776.000 Fällen ein Versicherungsangebot an Interessenten unterbreitet. Daraus wird deutlich, dass das Thema Berufsunfähigkeit viele Menschen bewegt. Tageszeitungen, Wochen- und Ratgebermagazine berichten über das Thema.

Und es gibt das Thema “Günstige Berufsunfähigkeitsversicherung im Test” in vielfältiger Form. Es wurden im Laufe der vergangenen Jahre mehrere Tests durchgeführt, die oft mit unterschiedlichen Testverfahren versuchen, einen Vergleich der verschiedenen Versicherungen ermöglichen. Falls du auf der Suche nach Informationen zu einem BU Vergleich bist, solltest du sehr genau hinschauen. Denn je nach Analyse- und Testverfahren können auch unterschiedliche Ergebnisse herauskommen. Das heißt für dich, nimm dir mehr als nur einen Test als Informationsquelle und vergleiche die verschiedenen Untersuchungen.

Unterschiedliche Tests und Testsieger

So unterschiedlich wie die Testverfahren mit ihren speziellen Kriterien sind, so unterschiedlich können auch die Ergebnisse sein, die herauskommen. Hier stellen wir dir drei Tests aus den vergangenen zwei Jahren mit ihren Resultaten vor.

- Die Stiftung Warentest hat 2015 in ihrer Zeitschrift “Finanztest” (08/2015) ein umfassendes Themenpaket zur Berufsunfähigkeitsversicherung veröffentlicht. Dazu gehört auch ein Test, in dem die preiswertesten BUs aller in Deutschland niedergelassenen Versicherer verglichen wurden. Es wurden beim Test die Versicherungsbedingungen und die Anträge bewertet. Allerdings gab es auch Kritik an dem Test. So wurde bemängelt, dass die Bewertungskriterien teilweise nicht durchschaubar seien. Ein weiterer Kritikpunkt war die zu starke Ausrichtung auf die niedrigsten Preise.

- Die etablierte Ratingagentur Franke und Bornberg hat 2016 mehrere hundert Tarife untersucht. Als höchstes Ergebnis wurde dabei die Note “mit Auszeichnung PLUS” verteilt. Der überwiegende Teil der getesteten Tarife schnitt erfreulicherweise mit einer Benotung zwischen gut und hervorragend ab.

- Auch das Analysehaus Morgen & Morgen testet regelmäßig Versicherungen. Morgen & Morgen hat 2016 insgesamt 574 Tarife bewertet, auf einer Skala von 1 bis 5 Sternen. Die Kriterien des Tests waren: BU-Bedingungen (Qualität der Bedingungen der Tarife), BU-Kompetenz (z.B. professionelle Antragsprüfung), BU-Solidität (finanzielle Situation der Versicherer) und BU-Antragsfragen (klare und verständliche Formulierung der Fragen). Dabei wurden 327 Tarife mit der Bestnote von 5 Sternen ausgezeichnet.

Berufsunfähigkeitsversicherung Test mit Modellkunden

Einen viel beachteten Test hat die Stiftung Warentest 2015 durchgeführt, nachdem bereits ein umfangreicher Test 2013 vorgestellt wurde. Den Test aus dem Jahr 2015 und seine Ergebnisse beschreiben wir dir hier genauer. Die Grundlage der Untersuchungen bildete eine Anfrage bei allen in Deutschland niedergelassenen Versicherern nach den preiswertesten Tarifen für 3 verschiedene Modellkunden. Das waren:

- Diplomkaufleute, 30 Jahre alt, monatliche BU-Rente betrug 2.000 Euro, Laufzeit bis Endalter 67

- Industriemechaniker, 25 Jahre, ein Kind, BU-Rente 1.500 Euro, Laufzeit bis Endalter 65

- Arzthelferin, 25 Jahre, BU-Rente 1.000 Euro, Laufzeit bis Endalter 65

Bei den von den Versicherungen eingereichten Angebote handelte es sich um selbstständige Verträge (SUB) und auch Berufsunfähigkeitszusatzversicherungen (BUZ). Eine BUZ ist ein kombinierter Vertrag aus einer BU und einer anderen Versicherung, zum Beispiel einer Renten- oder Lebensversicherung. Die Tarife wurden dann nach den Versicherungsbedingungen und den dazu gehörenden Anträgen beurteilt, wobei die Versicherungsbedingungen zu 75 Prozent in die Wertung eingingen. Die restlichen 25 Prozent der Wertung machten die Anträge der Versicherer aus. Es ging also nicht um einen Preisvergleich.

So lief es bei Stiftung Warentest

Als Basis beim Test der Stiftung Warentest gab es insgesamt 12 Kriterien zur Beurteilung der Versicherungsbedingungen. Dazu einige Beispiele: Positiv bewertet wurde, wenn in der Police auf eine abstrakte Verweisung verzichtet wird. Mit einer abstrakten Verweisung kannst du als Versicherter trotz gesundheitlicher Einschränkung auf einen anderen Beruf verwiesen werden. Du müsstest dann einer vergleichbaren Tätigkeit nachgehen, zu der du noch in der Lage bist. Ein weiterer Pluspunkt war eine enthaltene Nachversicherungsgarantie. Diese gewährleistet dir als Kunde die Erhöhung deines Versicherungsschutzes in späteren Jahren ohne erneute Gesundheitsprüfung. Außerdem gingen in den BU Vergleich als positive Kriterien ein: eine garantierte Dynamik (der Beitrag erhöht sich jedes Jahr um einen vereinbarten Prozentsatz, womit auch die Berufsunfähigkeitsrente steigt, um der Inflation vorzubeugen), die weltweite Geltung der Versicherung und die “Sechs-Monats-Prognose”. Das bedeutet, die Berufsunfähigkeit wird bereits anerkannt, wenn der Arzt sie für “voraussichtlich 6 Monate” vorhersagt.

Mit 25 Prozent gingen die Anträge der Versicherer in die Bewertung ein. In dieser Kategorie wurde beispielsweise als positiv bewertet, wenn sich Fragen zu Arztbesuchen, Unfällen und Operationen nur auf die vergangenen 5 Jahre beziehen. Als positiv wurde außerdem beurteilt, wenn der Versicherer nicht fragt, ob der Kunde schon woanders einen BU Antrag gestellt hat, der abgelehnt wurde.

Testsieger der Stiftung Warentest

Insgesamt wurden 70 verschiedene Tarife bei diesem Versicherungsvergleich unter die Lupe genommen. Als beste BU hat sich die Provinzial Rheinland mit dem Tarif SBU Top-SBV mit der Bestnote 0,7 durchgesetzt. Die folgende Tabelle zeigt die 11 besten Tarife und ihre monatlichen Kosten.

Beste Berufsunfähigkeitsversicherung im Test der Stiftung Warentest

| Anbieter | Tarif | Note | Netto-Monatsbeitrag Diplomkaufleute | Netto-Monatsbeitrag Industriemechaniker | Netto-Monatsbeitrag Arzthelferin |

|---|---|---|---|---|---|

| Monatliche BU-Rente | – | – | 2.000 Euro | 1.500 Euro | 1.000 Euro |

| Provinzial Rheinland | SBU Top-SBV | 0,7 | 100,17 Euro | 128 Euro | 58,42 Euro |

| Europa | SBU Vorsorge Premium E-B1 | 0,8 | 67,33 Euro | 66,83 Euro | 36 Euro |

| Condor | SBU C 80 | 0,9 | 93,33 Euro | 113,67 Euro | 66,75 Euro |

| Hanse Merkur | SBU Profi Care | 0,9 | 83,50 Euro | 87,33 Euro | 58,25 Euro |

| R + V | BUZ BR | 0,9 | 105,58 Euro | 129,50 Euro | 74,67 Euro |

| R + V | BUZ BV | 0,9 | 97,42 Euro | 139,08 Euro | 68,00 Euro |

| Allianz | SBU Plus OBUU | 1,0 | 83,08 Euro | 123,17 Euro | 58,33 Euro |

| Alte Leipziger | SBU BV10 | 1,0 | 88,08 Euro | 115,83 Euro | 56,83 Euro |

| Dialog | SBU professional | 1,0 | 84,75 Euro | 95,67 Euro | 44,67 Euro |

| Generali | SBU 15 | 1,0 | 104 Euro | 119,33 Euro | 43,50 Euro |

| Volkswohl Bund | SBU | 1,0 | 81,67 Euro | 134,67 Euro | 38,25 Euro |

*Quelle: Stiftung Warentest, Themenpaket Berufsunfähigkeitsversicherung, 2015

Am Test haben sich einige Versicherungsunternehmen nicht beteiligt. So konnten zum Beispiel Concordia, Helvetia, Nürnberger, LVM und Targo beim Test aus diesem Grund nicht berücksichtigt werden. Auch Getsurance Job war zu der Zeit noch nicht auf dem Markt, die von der Stiftung Warentest im Juni 2017 als „guter Berufsunfähigkeitsschutz“ eingestuft wurde.

Insgesamt ein gutes Ergebnis

Neben den 11 besten BU Versicherungen erhielten die meisten Tarife Noten von 1,1 bis 2,5, schnitten also sehr gut und gut ab. Dazu gehören unter anderem

- mit der Note 1,1: Axa (SBU ALVSBV) und DBV (SBU ALVSDV)

- mit der Note 1,2: HUK 24 (BUZ 24 Premium 8.2)

- mit der Note 1.2: Canada Life (SBU)

- mit der Note 1,3: Aachen Münchener (SBU), Stuttgarter (BUZ BR 15 FL BU)

- mit der Bewertung 1,4: HDI (SBU EV 15 EGO Top)

- mit der Bewertung 1,5: Continentale (SBU Premium B1)

- mit der Bewertung 1,7: Zurich (SBU)

- mit der Note 1,8: Basler (SBU Beruf + Pflege aktiv)

Nur 6 Tarife wurden als schlechtestes Ergebnis mit befriedigend bewertet: Debeka (SBU Standard ABBV), Ergo Direkt (SBU Basis Q25), Hannoversche (BUZ Comfort BR), Iduna (SBU SI), WWK (SBU Basis b-BS06) und Bayerische (SBU Protect Smart 15719). Weitere ausführliche Tests, auch zu vielen anderen Themen wie zur Unfallversicherung oder zur Erwerbsunfähigkeitsversicherung im Vergleich, findest du auf der Webseite der Stiftung Warentest.

Berufsunfähigkeitsversicherung: Test der Antragsformulare

Getsurance hat in einem eigenen Test 2016 einen weiteren Aspekt zur BU untersucht. Es geht dabei um die schriftlichen Antragsformulare zur Berufsunfähigkeitsversicherung – speziell um deren Kundenfreundlichkeit. Untersuchungskriterien waren die Verständlichkeit der Fragen, die Übersichtlichkeit der Formulare und die Dauer der Ausfüllzeit. Auch der Umfang spielte eine Rolle. Dabei zeigte sich, dass die große Mehrheit der Antragsformulare zu lang, unübersichtlich und kompliziert ist. Testsieger war die Gothaer mit der Bewertung 2,7. Es folgten auf den weiteren Plätzen Canada Life, Swiss Life und Nürnberger Versicherung jeweils mit der Note 3,0.

Häufige Fragen

-

Was ist eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung (BU) ist eine Risikoversicherung und sichert deine Arbeitskraft finanziell ab für den Fall, dass du berufsunfähig werden solltest. Im Leistungsfall, also bei Berufsunfähigkeit, zahlt die BU eine monatliche Rente, deren Höhe du mit dem Versicherer vereinbarst. Eine Berufsunfähigkeitsrente in Höhe von 1.000 Euro wird von Experten als Minimum empfohlen. Dafür zahlst du während der Laufzeit des Vertrages einen monatlichen Beitrag an die Versicherung. Die Versicherung auf Berufsunfähigkeit zählt zu den wichtigsten überhaupt. Umgangssprachlich wird auch der Begriff Arbeitsunfähigkeitsversicherung für eine BU genutzt. Was nicht ganz richtig ist, denn arbeitsunfähig bist du, wenn du vorübergehend aus gesundheitlichen Gründen nicht arbeiten kannst. -

Was kostet eine Berufsunfähigkeitsversicherung?

Das ist sehr unterschiedlich und hängt von mehreren Faktoren ab. Zum Beispiel von deinem Gesundheitszustand, deinen Vorerkrankungen, von deinem Alter und von der vereinbarten Berufsunfähigkeitsrente. Außerdem spielt es eine Rolle, welchen Beruf du ausübst. So gibt es Berufsgruppen, die ein höheres Risiko besitzen, berufsunfähig zu werden – z.B. körperlich anstrengende Jobs. -

Was ist eine Erwerbsminderungsrente?

Eine Erwerbsminderungsrente ist die staatliche Absicherung im Fall des Verlustes der Arbeitskraft. Dabei handelt es sich um eine monatliche Rente, welche die gesetzliche Rentenversicherung zahlt. Allerdings fällt diese sehr gering aus und reicht in den meisten Fällen nicht aus, um den Lebensstandard aufrecht zu erhalten. 2015 betrug sie durchschnittlich nur 735 Euro. Außerdem wird die Erwerbsminderungsrente nur gezahlt, wenn du gar keinen Beruf mehr ausüben kannst. Außerdem musst du in den 5 Jahren vor Antragsstellung mindestens 3 Jahre in die gesetzliche Rentenversicherung eingezahlt haben, damit du überhaupt einen Anspruch hast. Bis zum 31.12.2000 gab es eine gesetzliche Berufsunfähigkeitsversicherung und eine gesetzliche Berufsunfähigkeitsrente. Diese wurden aber abgeschafft, seitdem gibt es die Erwerbsminderungsrente in der heutigen Form. -

Sind die Kosten für eine BU steuerlich absetzbar?

Grundsätzlich kannst du deine Kosten von der Steuer absetzen. In deiner Steuererklärung kannst du die Ausgaben für deine Berufsunfähigkeitsversicherung als Vorsorgeaufwendungen angeben. Das ist möglich bis zu 1.900 Euro im Jahr bei Angestellten und bis zu 2.800 Euro bei Selbstständigen. Unter Vorsorgeaufwendungen fallen alle Versicherungen, die deine private Einkommensabsicherung und deine Gesundheitsvorsorge betreffen.