Berufsunfähigkeitsversicherung und Depressionen – kann ich mich versichern?

Das Arbeitsleben ist hart – kein Wunder, dass auch sonst kerngesunde Menschen schon nach einigen Berufsjahren psychisch krank und berufsunfähig durch Depressionen werden können. Auch private Gründe können Auslöser für psychische Leiden sein. Das kann auch dir passieren und ist keine Schande. Eine private Absicherung unterstützt dich dann zumindest finanziell, wenn du nicht mehr arbeiten kannst. In diesem Artikel erklären wir dir alles zur Berufsunfähigkeitsversicherung und Depressionen.

Das musst du wissen:

- Erkrankungen der Psyche, wie z.B. Depressionen, sind die häufigste Ursache für Berufsunfähigkeit – auch bei jüngeren Menschen. Wenn du aufgrund dieser Krankheit nicht mehr arbeiten kannst, hast du kein Einkommen mehr.

- Eine private Berufsunfähigkeitsversicherung (BU) zahlt dir eine monatliche Rente bei Berufsunfähigkeit wegen Depression aus. Die staatliche Erwerbsminderungsrente ist nämlich zu niedrig, um den gewohnten Lebensstandard aufrechterhalten zu können.

- Bist du bereits an Depressionen erkrankt, wirst du bei vielen Anbietern keine BU mehr bekommen. Bei Getsurance Job ist das dennoch möglich.

Berufsunfähigkeitsversicherung und Depressionen: Ein Beispiel

Unser Beispiel für den Verlauf einer Depression ist Ben Wiegand. Der junge Programmierer stieg nach Studium und Auslandsjahr voll motiviert in seinen neuen Job ein. Stress? Kein Problem. Acht Monate hat er rund um die Uhr gearbeitet, aber irgendwann fühlte er sich zunehmend schlechter. Antriebslosigkeit, die sich im Laufe der Zeit immer weiter gesteigert hat. Das hatte Auswirkungen auf seinen ganzen Alltag: Beruf, Freundin und Freundeskreis.

Es entstand ein Teufelskreis, Ben konnte überhaupt nichts Positives mehr erkennen. Ein Zustand, den er zuerst nicht akzeptieren wollte – doch dann nach einem Arztbesuch kam die Diagnose: Depressionen. Vier Monate hat ihn die Heilung von Depressionen und Panikattacken gekostet. Seine Freundin Eve hat daraus gelernt: Sie hat frühzeitig eine private Berufsunfähigkeitsversicherung (BU) für Studenten abgeschlossen. Eine BU zahlt dir später nämlich einen monatlichen Einkommensersatz (Berufsunfähigkeitsrente), wenn du wegen einer Krankheit nicht mehr arbeiten kannst.

Depressionen und andere Ursachen für Berufsunfähigkeit

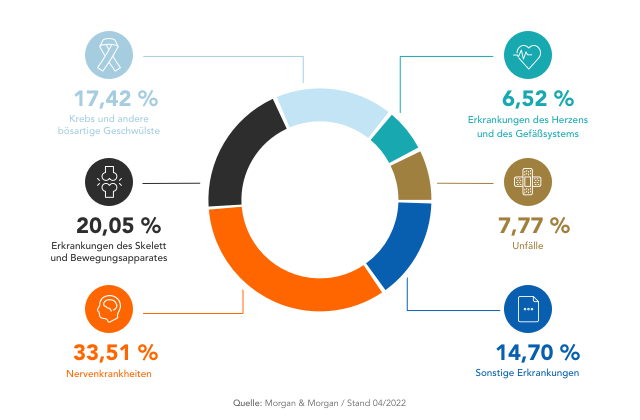

Die Erkrankung der Psyche ist längst eine Volkskrankheit. Laut Bundespsychotherapeutenkammer bekommen fast 20% der Deutschen mindestens einmal im Leben eine Depression. Das kann zur Folge haben, dass depressive Menschen häufig nicht mehr arbeiten können. Wie unsere Grafik zeigt, ist mit 33% die Hauptursache für Berufsunfähigkeit eine Depression oder eine andere psychische Erkrankungen – das ist fast ein Drittel aller Menschen, die nicht mehr arbeiten können! Familiäre Belastungen, Orientierungslosigkeit, übermäßiger Stress im Studium oder Job, Trennungen – die Gründe, warum Menschen an Depressionen erkranken, sind vielschichtig. Unterschätzen solltest du diese Krankheit daher nicht.

Ursachen für Berufsunfähigkeit

Damit du für den Fall, dass du wegen psychischer Leiden nicht mehr arbeiten kannst, zumindest finanziell abgesichert bist, lohnt es sich, vorher eine Berufsunfähigkeitsversicherung wegen möglichen Depressionen abzuschließen. Denn die finanzielle Unterstützung vom Staat, die sog. Erwerbsminderungsrente, ist nur sehr gering und reicht zum Leben meist nicht aus. Im Jahr 2020 betrug sie im Schnitt 842 Euro im Monat – zu wenig, um Miete, Lebensmittel, Kleidung u.a. zu bezahlen.

BU nach einer psychischen Behandlung finden – das wird schwierig

Wenn du frühzeitig eine BU abgeschlossen hast und dann aufgrund von Depressionen irgendwann nicht mehr arbeiten kannst, erhältst du eine monatliche BU-Rente, z.B. 1.000 Euro. Schlimm genug, dass du aufgrund deiner Erkrankung nicht mehr arbeiten kannst – aber mit der BU erhältst du zumindest finanzielle Unterstützung, die dir dabei hilft, den Alltag zu meistern.

Leidest du allerdings bereits an psychischen Erkrankungen und möchtest eine BU abschließen, wird es schwierig. Eine Berufsunfähigkeitsversicherung nach Burnout oder Depressionen zu erhalten, ist nämlich bei den meisten Anbietern unmöglich. Weil Depressionen ein häufiger Grund für Berufsunfähigkeit sind, zieren sich die Versicherer, eine Berufsunfähigkeitsversicherung bei zurückliegender Psychotherapie abzuschließen. Klar: Das Risiko, dass du wegen schon bestehender Depressionen irgendwann nicht mehr arbeiten kannst, ist ihnen zu hoch. Das ist bei der innovativen Berufsunfähigkeitsversicherung Getsurance Job jedoch anders: Die kannst du auch mit psychischen Vorerkrankungen bekommen. Sie bieten Menschen einen Schutz, die wegen Depression sonst keine Berufsunfähigkeitsversicherung bekommen.

Wie Versicherer mit psychischen Vorerkrankungen umgehen

Es ist sehr schwierig – wenn nicht unmöglich – eine Berufsunfähigkeitsversicherung nach einer Depression, einer anderen Vorerkrankung psychischer Art oder einer psychologischen Reha zu bekommen. Wir haben beispielhaft für unseren Modellkunden Ben anonym bei 11 verschiedenen Versicherern angefragt. Bens Eckdaten sind:

- Geboren im August 1985 – 31 Jahre alt, Versicherungsbeginn 01.10.2016

- Depression als Vorerkrankung innerhalb der letzten fünf Jahre

- Kurzzeitige Behandlung der Depressionen mit Medikamenten

- Nichtraucher

- Anwendungsprogrammierer

- 100% Bürotätigkeit

- Garantierte monatliche BU-Rente 1.000 €

- Vertragslaufzeit 36 Jahre zum 01.10.2052 mit 67

Ergebnisse der Voranfrage und Anzahl der Versicherer (Stand: 10/2016)

| Ärztlicher Bericht | 4 |

|---|---|

| Weitere Unterlagen nötig | 2 |

| Fragebogen Psychische Erkrankungen | 2 |

| Ablehnung | 2 |

| Zurückstellung um 3 Jahre | 1 |

Bei keiner der abgefragten Versicherungen erhält Ben eine Berufsunfähigkeitsversicherung. Er wurde auf Anhieb bei zwei Anbietern einer Berufsunfähigkeitsversicherung abgelehnt, vier Versicherer fordern weitere ärztliche Berichte an und zwei verlangen das Ausfüllen spezieller Fragebögen. Zwei weitere Versicherer verlangen weitere Unterlagen, die mehr Aufschluss über den Gesundheitszustand und die Krankengeschichte der zu versichernden Person geben sollen.

Auch wenn nicht alle verfügbaren Versicherer geprüft wurden – das Ergebnis gibt einen guten Einblick darüber, wie Versicherungsunternehmen mit Depressionen umgehen. Bist du an Depressionen erkrankt, wird es leider sehr schwer für dich, eine Berufsunfähigkeitsversicherung abzuschließen. Die Sicht der Versicherer ist nachvollziehbar: Leidet eine Person bereits an psychischen Erkrankungen, ist das Risiko, später deswegen berufsunfähig zu werden, stark erhöht. Und dieses Risiko wollen die Versicherer dann auch nicht eingehen.

Risikovoranfrage bei den Versicherern

Wenn du schon einmal wegen einer Depression in Behandlung warst, ist die Risikovoranfrage wichtig um zu überprüfen, ob und zu welchen Bedingungen du dich versichern lassen kannst. Diese Anfrage an verschiedene Versicherer kannst du mit Hilfe eines Versicherungsmaklers stellen. Hintergrund: Stellst du einen offiziellen Antrag auf eine BU (ohne Risikovoranfrage) bei einem Versicherer und dieser lehnt dich ab, wirst du in eine Liste, das Hinweis- und Informationssystem der Versicherungswirtschaft (HIS), eingetragen. Wenn du dann bei anderen Versicherern nach einer BU anfragst, können diese die Liste einsehen, was dazu führen kann, dass sie deine Krankengeschichte kennen und dich dann ebenfalls nicht versichern.

Daher ist die Risikovoranfrage, insbesondere bei psychischen Vorerkrankungen, unbedingt notwendig. Bei Getsurance Job jedoch ist es nicht nötig, eine Risikovoranfrage durch einen Makler zu stellen. Diese online abschließbare Versicherung nimmt die Risikoprüfung vor, bevor du persönliche Daten angeben musst.

Bei den Gesundheitsfragen niemals lügen

Eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen gibt es nicht. Möchtest du eine BU abschließen, musst du Fragen zu deinem Gesundheitszustand und deiner Krankengeschichte beantworten. Damit kalkuliert der Versicherer nämlich dein Risiko, neben anderen Faktoren wie Alter oder Beruf. Beachte: Hier solltest du niemals schummeln! Wenn du beim Abschluss der Versicherung Erkrankungen weglässt, hast du später praktisch keine Chance auf eine Berufsunfähigkeitsrente, weil der Versicherer sie dir wegen falscher Angaben verweigern kann.

Deswegen darfst du auf keinen Fall Depression verschweigen – es sei denn, sie liegen außerhalb des vom Versicherer abgefragten Krankheitszeitraums (wie oben beschrieben). Sprich vor dem Abschluss einer Berufsunfähigkeitsversicherung mit deinen Ärzten. Ist die Erkrankung eine chronische Depression, dann solltest du ganz offensiv damit umgehen: Lege die Einschätzung des Arztes und die Diagnose vor und mache auch genaue Aussagen zu den Aussichten auf eine Heilung.

Es muss genau unterschieden werden zwischen Depression und Burnout. Vielleicht leidest du an einem Burnout. Das kann entscheidend sein bei den Gesundheitsfragen: Denn eine Depression, die arbeitsunfähig macht, ist häufig sehr lang anhaltend und hat vielfältige private oder berufliche Ursachen.Ein Burnout hingegen hat seine Ursachen meist im beruflichen Umfeld und ist durch einen Erschöpfungszustand definiert, der mit dem Gefühl des Versagens zusammen kommt. Beim Burnout kann es sein, dass du nach der Behandlung wieder fit bist und dann auch die Störungen für alle Zeiten abgeklungen sind. Eine Depression hingegen kann sich mitunter Monate oder Jahre ziehen. Mehr zum Thema Unterschied zwischen Depression und Burnout liest du hier.

Häufige Fragen

-

Kann ich wegen Depressionen in Rente gehen?

Ja. Wirst du vor deinem 67. Lebensjahr – dem regulären Renteneintrittsalter –

erwerbsunfähig, erhältst du vom Staat eine Erwerbsminderungsrente, auch bei Depressionen. Sie ist aber sehr niedrig; 2020 lag sie im Schnitt bei 842 Euro im Monat. Hast du aber eine private Berufsunfähigkeitsversicherung abgeschlossen, zahlt sie dir zusätzlich Geld. Wenn du in Frührente wegen Depressionen gehen musst und nicht arbeitsfähig bist, dann ist das Ausmaß der Berufsunfähigkeit der entscheidende Faktor. Wenn die Einschränkung bei mindestens 50% ist und dein Arzt der Ansicht ist, dass das auch noch sechs Monate lang mindestens der Fall sein wird, dann bekommst du die Rente aus der Berufsunfähigkeitsversicherung. Es gibt übrigens verschiedene Varianten der BU. Eine Version der BU ist die Berufsunfähigkeitsversicherung mit Beitragsrückgewähr. Das bedeutet, dass am Vertragsende ein Teil der Beiträge zurückgezahlt wird. Darüber hinaus kann auch eine Berufsunfähigkeitszusatzversicherung (BUZ) abgeschlossen werden. Diese BUZ Versicherung kombiniert eine BU mit anderen Versicherungen, zum Beispiel mit einer Risikolebensversicherung. Dieses Modell ist jedoch nicht empfehlenswert, weil du beide Versicherungen nur zusammen kündigen kannst. -

Kann ich eine Berufsunfähigkeitsversicherung trotz Depressionen abschließen?

Das ist nur sehr schwer möglich. Vor allem, wenn du akut an einer Depression erkrankt bist, wird dich kaum ein Versicherer nehmen. Liegt die Krankheit aber länger zurück und ist vollständig ausgeheilt (5-10 Jahre), dann kannst du eine Berufsunfähigkeitsversicherung nach einer Depression bekommen. Du musst aber genau auf die Klauseln schauen, ob wichtige Dinge für dich ausgeschlossen sind. Mit Getsurance Job jedoch kannst du eine BU jedoch auch dann abschließen, wenn du innerhalb der letzten Jahre psychisch erkrankt warst. -

Was bewirken die abstrakte Verweisung und andere Klauseln?

Musst du wegen einer Depression eine Rente beantragen, dann ist die wichtigste Klausel die abstrakte Verweisung. Sie bewirkt, dass dich die Versicherung, wenn du deinen jetzigen Beruf nicht mehr ausüben kannst, auf einen anderen Beruf verweisen kann. Diese Klausel gibt es heutzutage aber nur noch selten. Eine weitere Klausel im Vertrag kann sein, dass der Versicherer eine Depression von der BU-Versicherung ausschließt. Dann würdest du keine BU-Rente erhalten, wenn du an einer Depression erkrankst. -

Können die Beiträge zur BU steuerlich abgesetzt werden?

Grundsätzlich sind die Beiträge zu einer Berufsunfähigkeitsversicherung steuerlich absetzbar. Die Ausgaben zählen als Vorsorgeaufwendungen, die in der Steuererklärung geltend gemacht werden können. Damit reduzierst du dein zu versteuerndes Einkommen und somit deine Steuerbelastung. -

Gibt es einen Unterschied zwischen Frauen und Männern bei Depressionen?

Ja. Frauen sind häufiger von Depressionen betroffen als Männer. Nach Zahlen des Robert-Koch-Institutes leiden 10,2 Prozent aller Frauen in Deutschland im Laufe ihres Lebens an Depressionen, bei den Männern sind es nur 6,1 Prozent.