Wurde dein Antrag auf eine Berufsunfähigkeitsversicherung (BU) abgelehnt? Das kann viele Gründe haben. Wahrscheinlich meint die Versicherung, dass du ein zu hohes Risiko für sie bist. Wir zeigen dir hier, was aus der Sicht von Versicherungen als persönliches Risiko zählt. Außerdem erfährst du im Artikel, wiedu n ach einer Ablehnung trotzdem eine BU findest.

Deine Ablehnung bei der Berufsunfähigkeitsversicherung kann verschiedene Gründe haben. Vielleicht hast du bestimmte Vorerkrankungen, einen gefährlichen Beruf oder ein riskantes Hobby.

Du kannst vor dem Antrag eine anonyme Risikovoranfrage über einen Versicherungsmakler stellen. Dann landen deine Daten nämlich nicht im Informationssystem der Versicherungen, auf das die meisten Versicherer zugreifen können.

Wenn dein Antrag für eine Berufsunfähigkeitsversicherung doch abgelehnt wurde, musst du den Kopf nicht hängen lassen. Denn es gibt andere Möglichkeiten.

Darum brauchst du einen Schutz gegen Berufsunfähigkeit

Bist du jung bist und willst gerade in deinem Beruf durchstarten? Dann machst du dir vielleicht keine Gedanken darüber, was alles schiefgehen kann. So geht es den meisten. Doch an eine Sache solltest du schon jetzt denken. Was ist, wenn du einmal einen schweren Unfall hast oder so krank bist, dass du deinen Beruf länger als sechs Monate nicht mehr ausüben kannst? Dann bist du nämlich berufsunfähig – und verlierst dein bisheriges Einkommen. Um die finanziellen Folgen auszugleichen, gibt es die Berufsunfähigkeitsversicherung (BU). Sie zahlt dir Geld, wenn du deine Arbeitskraft verlierst. Berufsunfähigkeit trifft übrigens im Laufe eines Arbeitslebens jeden Vierten in Deutschland.

Gründe für eine Ablehnung der Berufsunfähigkeitsversicherung

Bevor dir ein Versicherer einen Vertrag anbietet, wird er immer dein persönliches Risiko abschätzen. Dazu berechnet er die Wahrscheinlichkeit, dass du tatsächlich berufsunfähig wirst. Deshalb dauern die herkömmlichen Antragsverfahren auch so lange und du musst dabei meist viele Fragen beantworten. Wenn dein Risiko hoch ist berufsunfähig zu werden, dann sind dementsprechend auch deine Beiträge höher. Gründe für eine BU Ablehnung aus Sicht des Versicherers sind häufig:

- Risikoberufe, z.B. Gerüstbauer, Dachdecker, Sprengmeister

- bestimmte Vorerkrankungen

- insbesondere psychische Erkrankungen.

Bei der Berufsunfähigkeitsversicherung abgelehnt wegen Erkrankung

Bei einem BU Antrag werden zunächst Gesundheitsfragen gestellt. Damit will der Anbieter der Berufsunfähigkeitsversicherung eine Gesundheitsprüfung durchführen. Auf diesem Weg kann er abschätzen, ob du ein niedriges oder hohes Risiko hast, eventuell später eine schwerwiegende Krankheit zu bekommen. Darum spielen Vorerkrankungen und deine aktuellen Krankheiten eine wichtige Rolle. Hattest du zum Beispiel vor wenigen Jahren schon einmal einen Bandscheibenvorfall, sehen die Versicherer ein höheres Risiko für weitere Rückenprobleme.

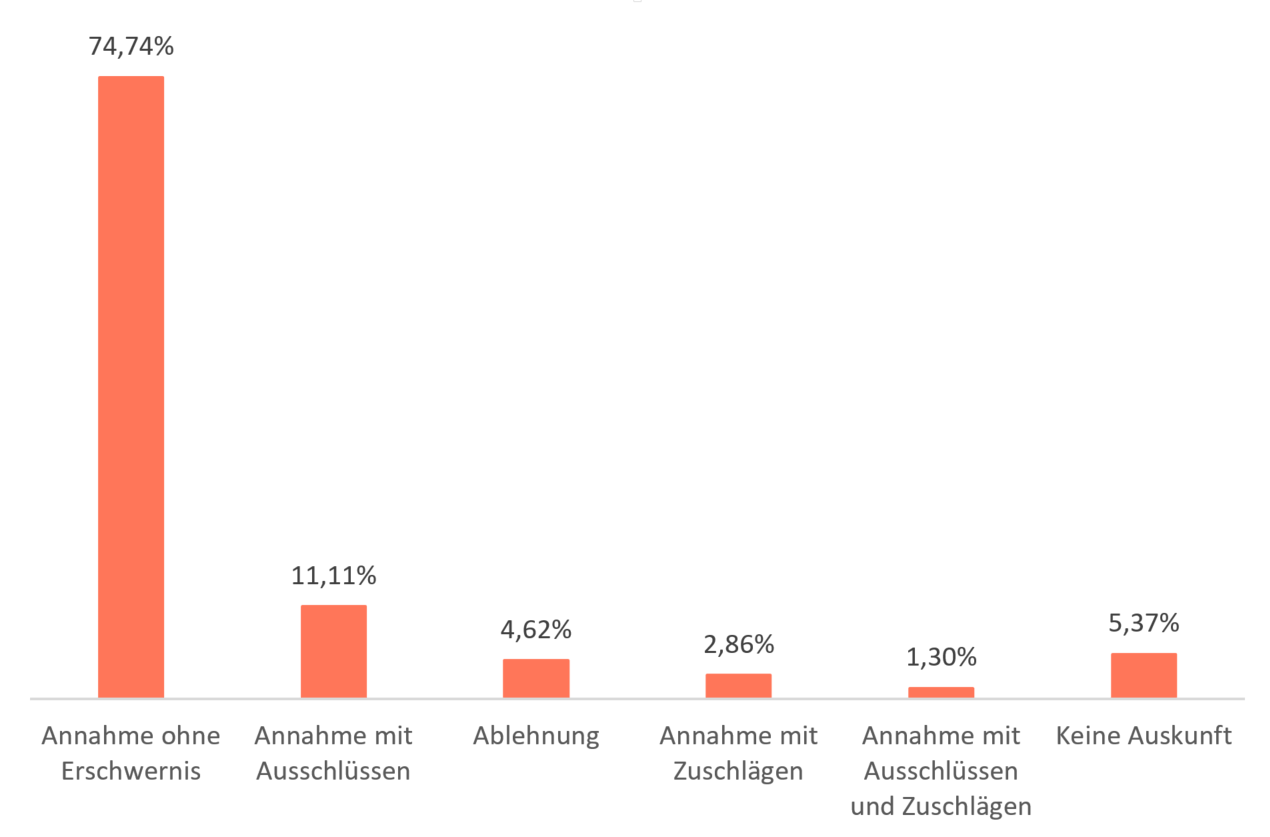

Zuschlag, Ausschluss oder Ablehnung der BU

Die guten Nachrichten sind: in den meisten Fällen (74,7 Prozent) erhalten Antragsteller eine BU trotz Vorerkrankungen ohne jede Einschränkung.

- Bei mehr als 11 Prozent werden bestimmte Krankheiten vom Versicherungsschutz ausgeschlossen.

- Knapp drei Prozent der Antragsteller erhalten nur eine BU, wenn sie bereit sind, Zuschläge zu zahlen.

- Nur bei 4,6 Prozent der Antragssteller:innen werden die Anträge auf eine BU von der Versicherung ganz abgelehnt.

Auswirkungen von Vorerkrankungen auf den BU-Antrag

*Quelle: Morgen & Morgen, 2016

Oftmals führt bei der Berufsunfähigkeitsversicherung eine frühere Depression zur Ablehnung des Antrages. Denn gerade Nervenkrankheiten und psychische Erkrankungen sind mit 31 Prozent die häufigste Ursache für Berufsunfähigkeit. Dazu gehören Depressionen, Angststörungen, Neurosen oder Belastungsstörungen.

Bei der Berufsunfähigkeitsversicherung abgelehnt wegen gefährlichem Beruf

Entscheidend für die Höhe deines Beitrages zur BU ist dein Beruf. Denn je nach Tätigkeit besitzt du ein unterschiedlich hohes Risiko, berufsunfähig zu werden. Als Bürokaufmann oder Jurist hast du ein geringeres Risiko, als Schornsteinfeger oder Dachdecker hingegen ein deutlich höheres. Darum teilen die Versicherer Berufe in Risikogruppen ein, nach denen unterschiedlich hohe Beiträge für die Berufsunfähigkeitsversicherung ermittelt werden.

Hast du einen Beruf mit hohem Risiko, kann es dir passieren, dass du einen – teils erheblichen – Risikozuschlag zahlen musst. So wird deine BU vielleicht sogar unbezahlbar. Das kommt häufiger vor als eine vollständige Ablehnung deines Antrages. Es gibt aber auch wenige, bestimmte Berufe, mit denen nur sehr geringe Chancen auf Abschluss einer BU bestehen. Dazu gehören laut Stiftung Warentest Minentaucher oder Artisten.

Bei der Berufsunfähigkeitsversicherung abgelehnt wegen riskantem Hobby

Sport ist gesund. Sport kann aber auch gefährlich sein. Wenn du Risikosportarten ausübst, steigt die Wahrscheinlichkeit für Verletzungen mit schweren Folgen. Und damit das Risiko, berufsunfähig zu werden. Zu Risikosportarten gehören Turnierreiten, Surfen und Mountainbiking. Das gleiche gilt natürlich auch für Extremsportarten wie Klippenspringen oder Höhlentauchen. Darum werden bei der Antragstellung der meisten Versicherungen auch deine Hobbys abgefragt – und es kann dir passieren, dass du einen Risikozuschlag zahlen musst. Auch eine Ablehnung ist bei riskanten Hobbys prinzipiell möglich.

Wo wirst du von der Berufsunfähigkeitsversicherung nicht abgelehnt?

Du merkst, es kann sehr schwierig sein, eine passende BU zu finden. Besonders wenn du ein höheres Risiko hast, berufsunfähig zu werden. Da stellst du dir vielleicht die Frage “Ich wurde von der Berufsunfähigkeitsversicherung abgelehnt. Was nun?” Wir haben in diesem Fall eine gute Nachricht. Wurde deine BU abgelehnt, kommt als Alternative ein neues Produkt infrage.

Die Berufsunfähigkeitsversicherung Getsurance Job ist speziell für Menschen geeignet, die anderswo nur schwer eine BU finden. Hier kannst du auch mit Vorerkrankungen und sogar mit einer Depression eine BU abschließen. Außerdem enthalten alle Pakete der BU Getsurance Job kundenfreundliche Klauseln, wie zum Beispiel weltweiten Versicherungsschutz und eine Nachversicherungsgarantie, die eine spätere Erhöhung der Rente möglich macht.

Getsurance Job kannst du auch mit psychischen Vorerkrankungen abschließen, mit denen dich andere Versicherer meistens ablehnen. Auch mit den meisten körperlichen Vorerkrankungen kannst du Getsurance Job bekommen – und zwar ohne Risikozuschläge!

Vor Abschluss anonym checken, ob du von der BU abgelehnt wirst

Es kann für dich sinnvoll sein, vor deinem eigentlichen Antrag eine anonyme Risikovoranfrage zu stellen. Du musst wissen, dass Versicherungen die Daten der Antragsteller austauschen. Dazu gibt es das Hinweis- und Informationssystem der Versicherungswirtschaft (HIS). Dort landen deine Daten, auch wenn dein Antrag für eine BU abgelehnt wurde. Allerdings wissen dann auch alle Versicherungsunternehmen ganz genau über dich und deine Gesundheit Bescheid. Darum ist es oft besser, eine anonyme Risikovoranfrage zu stellen.

So machst du die anonyme Voranfrage

- Zunächst musst du einen Versicherungsmakler oder -berater finden.

- Dieser stellt für dich BU Probeanträge bei mehreren in Frage kommenden Versicherungsanbietern

- Er gibt dabei nur die Daten an, die zur Risikobewertung nötig sind, ohne persönliche Angaben wie Name oder Adresse von dir preiszugeben.

- Du erhältst Auskunft über mögliche Angebote zur BU und Versicherungsbedingungen, wie die konkrete Beitragshöhe. Ist ein passendes Angebot dabei, kannst du einen richtigen Antrag mit persönlichen Daten stellen. Bei der ganzen anonymen Voranfrage landen deine persönlichen Daten nicht im HIS – auch wenn du beim Probeantrag von einer Berufsunfähigkeitsversicherung abgelehnt wurdest.

Häufige Fragen

Wenn dein BU-Antrag abgelehnt wurde, kann das mehrere Gründe haben. Eventuell hast du eine Vorerkrankung. Vielleicht warst du schon einmal in Behandlung wegen eines psychischen Problems. Es ist aber auch möglich, dass du einen extrem gefährlichen Beruf ausübst oder riskante Hobbys hast. Das sind alles mögliche Ursachen für die Ablehnung deines Antrages.

Ich bekomme keine Berufsunfähigkeitsversicherung. Hängt meine Depression mit der Ablehnung zusammen?

Das kann sehr gut sein. Denn psychische Erkrankungen sind in Deutschland die häufigste Ursache für Berufsunfähigkeit. Darum wertet die Berufsunfähigkeitsversicherung eine frühere psychische Erkrankung als sehr hohes Risiko, dass du später noch einmal berufsunfähig wirst – und versichert dich meist nicht.

Dann musst du nicht verzweifeln, denn seit Juni 2017 gibt es Getsurance Job. Diese BU versichert dich auch, wenn du zuvor bei anderen Versicherungen abgelehnt wurdest, zum Beispiel weil du früher einmal eine Depression hattest.

Die Dread Disease-Versicherung zahlt dir eine einmalige Summe, wenn du an einer besonders schweren Krankheit leidest. Das kann zum Beispiel Krebs, Schlaganfall oder ein Herzinfarkt sein. Diese und andere Versicherungen wie eine private Unfallversicherung wurden lange Zeit als mögliche Alternativen zur BU bei Vorerkrankungen empfohlen. Inzwischen bietet aber Getsurance Job Versicherungen für Menschen, die bei der Berufsunfähigkeitsversicherung woanders eine Ablehnung erhalten haben.