Eine Vorerkrankung spielt bei der Berufsunfähigkeitsversicherung (BU) eine große Rolle. Bist du gesundheitlich vorbelastet, kann es sein, dass du bei vielen Anbietern nämlich keine BU bekommst. Hier erklären wir dir, warum Vorerkrankungen bei der BU für Versicherungen wichtig sind und wie du dich trotzdem absichern kannst.

Das musst du wissen:

- Wenn du eine Berufsunfähigkeitsversicherung abschließen willst, musst du wahrheitsgemäß Auskunft zu deinen Vorerkrankungen geben.

- Von diesen Vorerkrankungen hängt es ab, ob du für deine BU einen höheren Beitrag zahlen musst, ob diese bestimmte Ursachen von Berufsunfähigkeit ausschließt oder ob der Versicherer dich ablehnt.

- Mit der BU Getsurance Job kannst du dich beispielsweise auch mit psychischen Vorerkrankungen versichern.

Warum musst du für die Berufsunfähigkeitsversicherung Vorerkrankungen angeben?

Alle Personen, die eine BU bei einem Versicherer abgeschlossen haben, unterstützen sich im Ernstfall gegenseitig und sind damit eine Solidargemeinschaft (so wie zum Beispiel auch in der gesetzlichen Rentenversicherung). Konkret zahlt jede:r einen Beitrag an die Versicherung und erhält von dieser eine Rente, wenn er/sie dann wirklich berufsunfähig werden sollte.

Das Versicherungsunternehmen trägt dabei besondere Risiken. Es kann nämlich sein, dass auf einmal so viele Personen eine Berufsunfähigkeitsrente beantragen, dass die Versicherung mehr Leistungen auszahlen muss, als sie Beiträge von ihren Kunden erhält. Um sich für solche Situationen abzusichern, verlangen Versicherungen häufig höhere Beiträge von Personen, die einem größeren Risiko ausgesetzt sind, eines Tages nicht mehr ihrer Arbeit nachgehen zu können. In manchen Fällen lehnen sie es sogar ganz ab, Personen mit z.B. Vorerkrankungen zu versichern.

Die Gefahr, berufsunfähig zu werden, hängt nicht nur von deinem Alter, deinem Beruf, gefährlichen Hobbys oder deinem Body-Mass-Index ab. Auch wenn du bestimmte Vorerkrankungen hast, kann dein Risiko für eine Berufsunfähigkeit größer sein. Deshalb ist es üblich, dass du erst einmal eine ganze Reihe von Gesundheitsfragen beantworten musst, wenn du eine Berufsunfähigkeitsversicherung beantragst. Ohne so eine Gesundheitsprüfung kannst du keine seriöse BU erhalten.

Wann “verjährt” eine Vorerkrankung?

Geht es um eine Berufsunfähigkeitsversicherung, gilt für Vorerkrankungen tatsächlich eine Verjährung. Liegt eine solche Erkrankung länger als eine bestimmte Zeit zurück, musst du sie bei der Gesundheitsprüfung gar nicht erst angeben. Im Fragebogen der Versicherung wird meist nur danach gefragt, ob du innerhalb der letzten fünf oder zehn Jahre eine bestimmte Vorerkrankung hattest. Dabei haben stationäre Behandlungen meist eine längere Verjährungsfrist als ambulante. Die genauen Fristen von Vorerkrankungen, welche der Anzeigepflicht unterliegen, sind jedoch von Versicherung zu Versicherung unterschiedlich. Bei Getsurance Job kannst du die Option Psyche hinzubuchen, wenn deine letzte Behandlung (z.B. Psychotherapie) oder Beratung wegen der Psyche 10 Jahre her ist.

Welche Konsequenzen eine Vorerkrankung für die BU hat

Wenn du eine Vorerkrankung hast und damit eine Berufsunfähigkeitsversicherung beantragst, gibt es insgesamt fünf Möglichkeiten, wie die Gesundheitsprüfung ausgehen kann:

- Annahme: Du bekommst eine BU zu normalen Beiträgen, die deinem Alter und deiner Lebenssituation entsprechen. Die Vorerkrankung selbst führt weder zu höheren Beiträgen noch zu Einschränkungen bei den Versicherungsbedingungen. Dies ist beispielsweise bei Heuschnupfen der Fall.

- BU mit Risikozuschlägen: Du bekommst zwar deine BU, musst jedoch höhere Beiträge dafür bezahlen, als wenn du keine Vorerkrankung hättest. Dies liegt an dem Risikozuschlag, den die Versicherung wegen deiner Vorerkrankung verlangt.

- BU mit Ausschlüssen: In manchen Fällen kann der Versicherungsvertrag auch eine sogenannte Ausschlussklausel enthalten. Hattest du beispielsweise Probleme mit deinen Knien, so kann die BU eine Klausel enthalten, welche die Rentenleistungen ausschließt, wenn du wegen Knieproblemen berufsunfähig werden solltest.

- BU mit Risikozuschlägen und Ausschlüssen: Ein kleiner Teil von Menschen mit Vorerkrankungen muss für eine BU einen Risikozuschlag bezahlen und gleichzeitig Ausschlussklauseln in Kauf nehmen. Das ist jedoch nur selten der Fall.

- Ablehnung: Bei manch einer Vorerkrankung kann der Versicherer sich sogar dazu entscheiden, deinen Antrag auf eine Berufsunfähigkeitsversicherung abzulehnen, wenn er dein Berufsunfähigkeitsrisiko als zu hoch einschätzt.

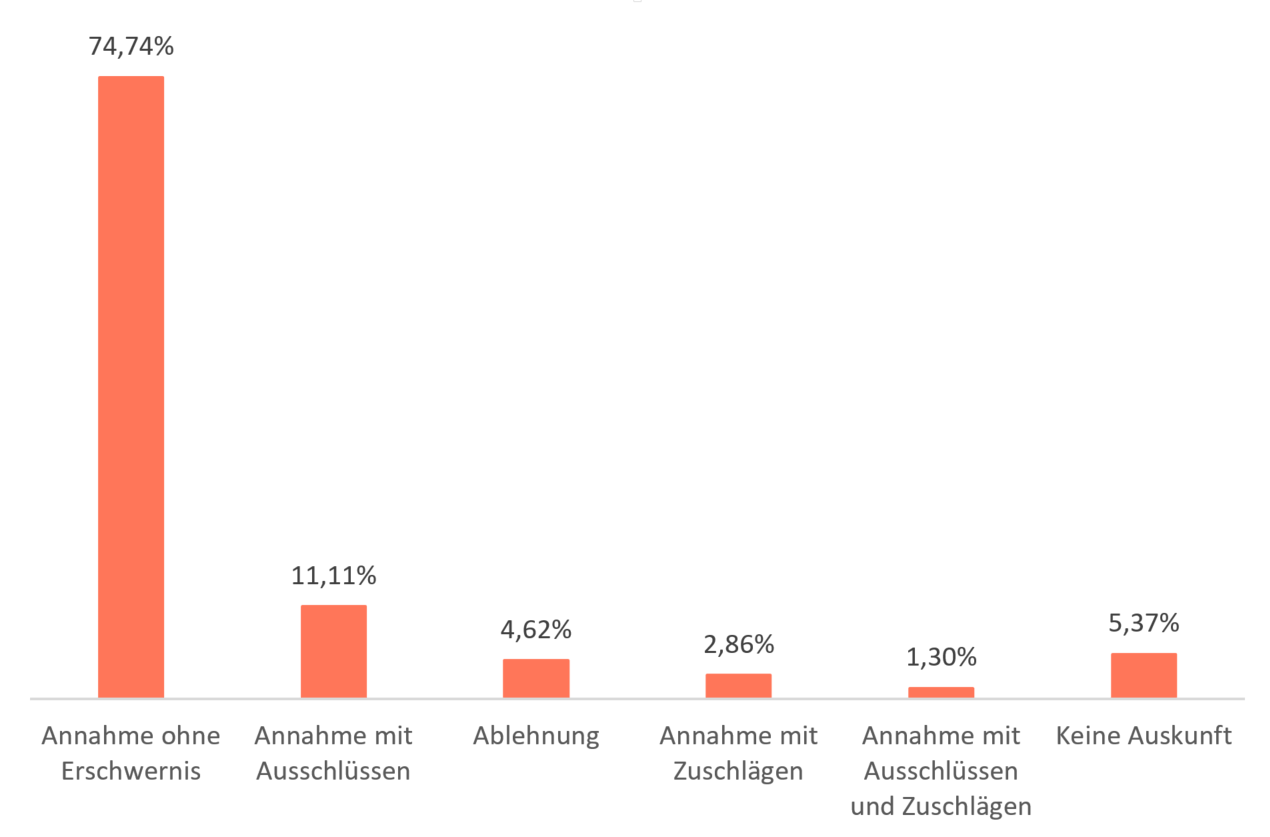

Das Analysehaus Morgen & Morgen hat 2016 untersucht, welche Konsequenzen Vorerkrankungen für den Abschluss einer Berufsunfähigkeitsversicherung haben. Du siehst auf dieser Grafik, dass drei Viertel aller Leute trotz ihrer Vorerkrankungen eine Berufsunfähigkeitsversicherung ohne Erschwernisse erhält, wie Risikozuschläge oder Ausschlussklauseln. Dennoch muss ein Viertel aller Menschen mit Vorerkrankungen damit rechnen, eine BU zu höheren Preisen oder mit Einschränkungen zu erhalten beziehungsweise gar keine zu bekommen. Knapp vier Prozent der Antragssteller erhalten keine Berufsunfähigkeitsversicherung, da ihre Vorerkrankung zu gravierend für den Versicherer ist.

Konsequenzen von Vorerkrankungen für die BU

*Quelle: Morgen & Morgen, 2016

BU abgelehnt: An welcher Vorerkrankung kann das liegen?

Offizielle Statistiken, ob Menschen mit bestimmten Vorerkrankungen von Versicherungen häufiger abgelehnt werden als andere oder welche Krankheiten höhere Risikozuschläge nach sich ziehen, gibt es nicht. Erfahrungen zeigen jedoch, dass vor allem Menschen mit psychischen Vorerkrankungen keine Chance haben, eine Berufsunfähigkeitsversicherung abzuschließen. Das muss nicht gleich eine monatelange Depression sein; bereits dann, wenn du nur ein oder zwei Psychotherapiesitzungen hattest, gilt dies als kritische Vorerkrankung. Auch ist eine Berufsunfähigkeitsversicherung mit Burnout schwer zu bekommen. Versicherer gehen nämlich davon aus, dass solche Personen mit hoher Wahrscheinlichkeit eines Tages berufsunfähig werden und sie deshalb nicht versicherbar sind. Psychologische Erkrankungen wie Depressionen sind die häufigste Ursache für Berufsunfähigkeit. Gerade wenn du aber schon psychische Erkrankungen hattest, ist es enorm wichtig, dich trotzdem abzusichern.

Gibst du bei den Gesundheitsfragen hingegen an, dass du leichten Bluthochdruck hast, verlangen einige Versicherungen von dir bereits einen Risikozuschlag von 25 % des normalen Beitrags. Bei schwerem Asthma musst du oft sogar einen Zuschlag von 100 % zahlen, wenn dein Versicherer Berufsunfähigkeit wegen Atemwegserkrankungen im Vertrag nicht sogar völlig ausschließt.

Solche Ausschlussklauseln werden auch bei anderen Vorerkrankungen verwendet. Beispiele hierfür sind einmalige Rückenschmerzen oder Asthma ohne Beschwerden. Patienten mit diesen Vorerkrankungen können sich also gegen viele, aber nicht gegen alle Ursachen von Berufsunfähigkeit versichern. Weitgehend unproblematisch sind unserer Erfahrung nach Beschwerden wie Heuschnupfen oder folgenlose Mandel- beziehungsweise Blasenentzündungen.

Häufige Fragen

-

Gibt es für eine Vorerkrankung eine konkrete Definition?

Hierfür gibt es keine allgemein gültige Definition. Eine Vorerkrankung zeichnet sich immer dadurch aus, dass du bereits an ihr erkrankt bist, wenn du eine Versicherung beantragst. Nach welchen Vorerkrankungen im Fragebogen konkret gefragt wird, unterscheidet sich von Versicherung zu Versicherung. -

Wie lange werden Vorerkrankungen angerechnet?

Eine Berufsunfähigkeitsversicherung will lediglich Vorerkrankungen prüfen, welche du in der jüngeren Vergangenheit hattest. Meist liegt die Frist relevanter Krankheiten bei fünf bis zehn Jahren. Wie alt ein Arztbericht mit seinen Diagnosen sein muss, damit du ihn bei der BU nicht mehr angeben musst, unterscheidet sich jedoch je nach Versicherung und Art der Erkrankung. -

Wie wirken sich Vorerkrankungen auf deine BU aus?

Je nachdem, welche Vorerkrankungen du bei einem Antrag auf eine Berufsunfähigkeitsversicherung angibst, kann es sein, dass du in manchen Fällen einen Risikozuschlag zu den normalen Beiträgen zahlen musst oder dass manche Ursachen von Berufsunfähigkeit ausgeschlossen sind. Psychische Vorerkrankungen führen unserer Erfahrung nach bei den meisten Anbietern zu einem Ausschluss von der BU. Dasselbe gilt für eine Berufsunfähigkeits-Zusatzversicherung. Das ist eine Berufsunfähigkeitsversicherung kombiniert mit einer anderen Vorsorgeversicherung. -

Was tun bei Ablehnung einer BU wegen Vorerkrankung?

Wenn du wegen bestimmter Vorerkrankungen bei den meisten Anbietern keine BU erhalten kannst, solltest du dir einen Anbieter suchen, der dich dennoch versichert – wie beispielsweise Getsurance Job. -

Kann ich meine Beiträge zur BU von der Steuer absetzen?

Die Beiträge zur BU sind steuerlich absetzbar, wenn du sie in der Steuererklärung unter “Anlage Vorsorgeaufwand” angibst. -

Spielen Vorerkrankungen auch bei anderen Versicherungen eine Rolle?

Eine Gesundheitsprüfung gibt es nicht nur für Berufsunfähigkeitsversicherungen. Nach Vorerkrankungen fragt eine private Krankenversicherung (PKV) genauso wie eine Lebensversicherung. Während Gesundheitsfragen bei einer PKV Standard sind, gibt es sie bei einer gesetzlichen Krankenversicherung (GKV) hingegen nicht. Vorerkrankungen sind auch bei Reiserücktrittsversicherungen oder bei der Unfallversicherung nicht relevant.