Berufsunfähig! Was nun? – Das solltest du jetzt wissen

Berufsunfähig! Was nun? – Du hättest niemals damit gerechnet, doch nun ist es passiert: Aufgrund eines Unfalls oder einer schweren Krankheit kannst du deinen bisherigen Beruf für längere Zeit nicht mehr ausüben. In diesem Artikel erfährst du, wann du als berufsunfähig giltst, warum dich nur eine Berufsunfähigkeitsversicherung (BU) wirklich unterstützt und wie du jetzt genau vorgehen solltest.

Das musst du wissen:

- Was tun bei Berufsunfähigkeit? Zunächst solltest du genau schauen, in welchem Umfang du berufsunfähig bist. Der Staat und die privaten Versicherungen haben dazu nämlich unterschiedliche Definitionen.

- Der Staat unterstützt dich nur bei einer Erwerbsunfähigkeit. Bist du “nur” berufsunfähig, zahlt dieser dir kein Geld. Hast du dich privat über eine Berufsunfähigkeitsversicherung abgesichert, musst du dir in dieser Situation keine finanziellen Sorgen machen.

- Der Rentenantrag an die Berufsunfähigkeitsversicherung ist sehr umfassend und muss sorgfältig erfolgen, damit dir dein Geld schnellstmöglich ausgezahlt wird.

Berufsunfähig! Was nun? – Zuerst ein gründlicher Berufsunfähigkeits-Check

Ich bin berufsunfähig und was nun? Als allererstes solltest du noch einmal genau checken, ob und in welchem Umfang du tatsächlich berufsunfähig bist. Das ist sehr wichtig für dein weiteres Vorgehen, um finanzielle Unterstützung zu bekommen. Die private und gesetzliche Versicherung stufen Berufsunfähigkeit nämlich unterschiedlich ein und es ist gar nicht so einfach, bei diesen komplizierten Definitionen den Durchblick zu behalten. Aus diesem Grund haben wir für dich noch einmal alles Wichtige zusammengefasst, damit du deine aktuelle Situation besser einschätzen kannst.

Warum wird man berufsunfähig?

Die Ursachen für Berufsunfähigkeit sind vielfältig. Sowohl eine schwere Krankheit als auch ein Unfall können der Grund dafür sein, dass du deinen bisherigen Beruf nicht mehr ausüben kannst. Die Hauptursache sind laut eines Ratings des Analysehauses Morgen & Morgen psychische Erkrankungen (31%), zum Beispiel eine Depression oder Angststörung. Als zweithäufigste Ursache wurden Erkrankungen des Bewegungs- und Skelettapparats (22%) festgemacht. Das könnte zum Beispiel ein Bandscheibenvorfall sein oder durch schweres Heben bedingte Rückenprobleme. Unfälle folgen als Ursache erst auf dem vierten Platz, noch nach Tumoren.

Wann ist man berufsunfähig?

Das Risiko, berufsunfähig zu werden, ist grundsätzlich sehr hoch: In Deutschland steht jeder Vierte irgendwann in seinem Leben vor der Herausforderung: „Ich bin berufsunfähig und was nun?“. Doch ab wann ist man überhaupt berufsunfähig? Ob dich die gesetzliche oder private Versicherung so einstufen, hängt von der jeweiligen Berufsunfähigkeits-Definition ab.

Definition von Berufsunfähigkeit laut der gesetzlichen Deutschen Rentenversicherung

Seit 2001 unterstützt dich der Staat nicht mehr bei Berufsunfähigkeit, außer wenn du vor dem 01.01.1961 geboren wurdest. Heutzutage stehen dir die gesetzlichen Leistungen erst bei Erwerbsminderung zu. Was heißt das? Du bist erwerbsgemindert, wenn du in keinem Beruf länger als sechs Stunden pro Tag arbeiten kannst. Die Erwerbsminderung bezieht sich also auf alle Berufe gleichermaßen. Der Staat unterscheidet hierbei aber noch weiter: Als voll erwerbsgemindert giltst du, wenn du nur noch höchstens 3 Stunden pro Tag arbeiten kannst. Bist du noch in der Lage, zwischen drei und sechs Stunden zu arbeiten, giltst du lediglich als teilweise erwerbsgemindert.

Mehr Informationen zum Thema Erwerbsminderungsrente haben wir die in diesem Artikel zusammengestellt.

Definition der privaten Versicherung

Für die private Versicherung gibt es die Berufsunfähigkeit glücklicherweise noch. Die sogenannte Berufsunfähigkeitsversicherung (BU) ist eine Risikoversicherung und unterstützt dich in dieser Situation. Für die privaten Versicherer bist du nämlich schon dann berufsunfähig, wenn du deinen bisherigen Beruf für mindestens sechs Monate nur noch zu 50% oder weniger ausüben kannst. Die Berufsunfähigkeit bezieht sich also nur auf deinen aktuellen Beruf und wird daher einfacher anerkannt als die Erwerbsminderung. Zum Beispiel, wenn du als Bauarbeiter nach einem Unfall nicht mehr schwer heben darfst oder als Büroarbeiter aufgrund eines Bandscheibenvorfalls nur noch wenige Stunden sitzen kannst. Egal ob du theoretisch noch einen anderen Beruf ausüben könntest.

Nicht mit Arbeitsunfähigkeit verwechseln

Berufsunfähigkeit wird gerne mit Arbeitsunfähigkeit verwechselt. Hier gibt es jedoch einen entscheidenden Unterschied: Die Arbeitsunfähigkeit ist nur kurzfristig und vorübergehend. Während dieser Zeit ist dein Arbeitgeber dazu verpflichtet, dir bis zu sechs Wochen lang deinen Lohn weiter zu zahlen (Entgeltfortzahlung). Die Arbeitsunfähigkeit wird dir anhand einer Krankschreibung durch deinen Arzt bestätigt, die du bei deinem Arbeitgeber einreichen musst.

Bist du länger als sechs Wochen krank und kannst nicht zur Arbeit gehen, zahlt dir deine Krankenkasse bis zu 78 Wochen ein sogenanntes Krankengeld. Resultiert deine Arbeitsunfähigkeit aus einem Arbeitsunfall, wird dir kein Krankengeld, sondern ein Verletztengeld von der gesetzlichen Unfallversicherung gezahlt. Hierzu kannst du mehr in unserem Artikel über den Arbeitsunfall lesen.

Wer unterstützt dich bei Berufsunfähigkeit?

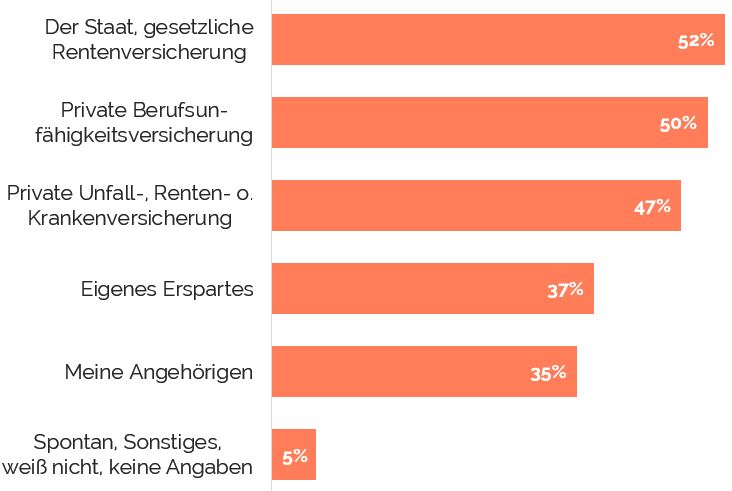

“Berufsunfähig – Was nun?”: Wer unterstützt dich finanziell und sichert somit deinen Lebensunterhalt, wenn dein Gehalt wegfällt? Auch eine Forsa-Umfrage aus dem Jahr 2016 hat sich mit dieser Frage beschäftigt. Die Befragten konnten eine oder mehrere Optionen nennen, bei denen sie davon ausgingen, dass diese im Falle einer Berufsunfähigkeit ihren Lebensunterhalt sicherstellen.

Forsa-Umfrage: Was glauben Sie, wer im Fall einer Berufsunfähigkeit Ihren Lebensunterhalt sicherstellt?

*Quelle: Forsa, nach: Statista 2016

Drei Antworten stechen besonders hervor: Der Staat, eine private Berufsunfähigkeitsversicherung und eine private Unfall-, Renten- oder Krankenversicherung. Auch das eigene Ersparte und die Angehörigen wurden von den Befragten als Sicherheit genannt. Doch sind diese Annahmen richtig? Wir erläutern dir kurz, ob und inwieweit du von den gesetzlichen und privaten Versicherungen tatsächlich unterstützt wirst.

a) Unterstützung durch den Staat: Die gesetzliche Erwerbsminderungsrente

Die meisten Befragten denken: „Ich bin berufsunfähig und was nun? Der Staat wird mich ab jetzt finanziell unterstützen und meinen Lebensunterhalt sichern!“ Doch stimmt das überhaupt? Nein, denn du kannst keine gesetzliche finanzielle Unterstützung bei Berufsunfähigkeit beantragen. Der Staat greift dir nur unter ganz bestimmten Voraussetzungen in Form der Erwerbsminderungsrente unter die Arme. Dazu musst du erwerbsgemindert sein und überhaupt keinen anderen Beruf mehr ausüben können. Erkennt der Staat deine Erwerbsminderung an, musst du zusätzlich bereits

- mindestens fünf Jahre gesetzlich versichert gewesen sein (also Pflichtbeiträge gezahlt haben)

- vom Zeitpunkt der Erwerbsminderung in den letzten fünf Jahren mindestens drei Jahre in die staatlichen Kassen eingezahlt haben.

Erfüllst du alle Voraussetzungen, ist die Höhe der Erwerbsminderungsrente durch dein Einkommen und die damit verbundene Höhe deiner Sozialversicherungsbeiträge bedingt. Im Jahr 2020 betrug sie durchschnittlich nur 882 € im Monat. Das ist meist zu wenig, um den bisherigen Lebensstandard halten zu können. Bist du nicht voll-, sondern nur teilweise erwerbsgemindert, erhältst du sogar noch weniger Geld.

b) Unterstützung durch private Berufsunfähigkeitsversicherung

Und wann zahlt die private Berufsunfähigkeitsversicherung (BU)? Sie unterstützt dich als einzige Sicherheit bereits in der Situation: „Berufsunfähig! Was nun?“. Die BU-Versicherung zahlt dir ab diesem Zeitpunkt eine monatliche Rente, deren Höhe du mit dem Versicherer bei Vertragsabschluss festgelegt hast. Hier empfehlen wir dir, 50 % deines bisherigen Nettoeinkommens, mindestens aber 1.000 Euro abzusichern. Vom Zeitpunkt der Unterzeichnung des Vertrags bis zum möglichen Eintritt der Berufsunfähigkeit zahlst du meist einen monatlichen Beitrag. Bei diesem Beitrag gilt: Je jünger und gesünder du bei Antragstellung bist, desto niedriger ist auch dein Beitrag. Das Geld der BU-Rente wird dir bei einer Berufsunfähigkeit voll ausgezahlt und du erhältst durch die BU somit eine gute finanzielle Unterstützung.

c) Unterstützung durch private Unfall-, Renten- oder Krankenversicherung

Berufsunfähig und was nun? Du denkst, dass dich jetzt deine private Unfall- oder Krankenversicherung unterstützt? Das ist leider nicht richtig. Eine private Unfallversicherung übernimmt nur die Kosten, die durch die Folgen eines Unfalls entstehen. Solltest du durch eine Krankheit berufsunfähig werden, hilft sie dir also nicht, weshalb eine Unfallversicherung nur bedingt sinnvoll ist. Sie kann eine Alternative für dich sein, wenn du dich noch im fortgeschrittenen Alter absichern möchtest.

Die private Krankenversicherung hingegen übernimmt nur Behandlungskosten, die aufgrund einer Krankheit entstehen. Dies ist ähnlich wie bei der gesetzlichen Krankenversicherung, nur ist die private in manchen Leistungen etwas umfangreicher. Sie zahlt dir aber keine lebenslange monatliche Rente. Bei der BU spielt es keine Rolle, ob die Ursache ein Unfall oder eine Krankheit ist. Zudem konzentriert sie sich nicht auf bestimmte Krankheitskosten, sondern finanziert deinen Lebensunterhalt durch eine monatliche Auszahlung.

Kommen wir zu der Vermutung: „Berufsunfähig! Was nun? Meine private Rentenversicherung schützt mich jetzt vor finanziellen Problemen!“ Auch das ist falsch. Eine Rentenversicherung ist keine Risikovorsorge (wie die BU), sondern eine Geldanlage bzw. Altersvorsorge, um im Alter (nach Renteneintritt) gut leben zu können. Wirst du mit 35 plötzlich berufsunfähig, ist deine Geldanlage höchstwahrscheinlich nicht soweit aufgestockt, dass du monatlich mindestens 1.000 Euro zur Verfügung hast.

Fazit

Hast du keine BU abgeschlossen und kommst in die Situation: “Ich bin berufsunfähig, was soll ich tun?”, wirst du vom Staat finanziell gar nicht unterstützt. Du musst erwerbsgemindert sein und zum Zeitpunkt der Erwerbsminderung bereits drei der letzten fünf Jahre in die staatlichen Kassen eingezahlt haben, um einen Anspruch auf die Erwerbsminderungsrente zu haben. Diese fällt dann aber meistens viel zu gering aus, um ohne finanzielle Sorgen leben zu können. Auch die private Unfall-, Renten- oder Krankenversicherung ist entweder keine richtige oder gar keine Risikovorsorge im Falle einer Berufsunfähigkeit. Die Leistungen der Unfall- und Krankenversicherung beziehen sich auf spezielle Ursachen und die private Rentenversicherung ist eine Geldanlage für das Alter und bietet deshalb keinen Risikoschutz in der Situation „Berufsunfähig! Was nun?“.

Hast du jedoch vorausschauend eine BU abgeschlossen, musst du dir in deiner aktuellen Lage “Berufsunfähig! Was nun?” keine zusätzlichen finanziellen Sorgen machen. Die Höhe der monatlichen BU-Rente kann im Versicherungsvertrag auf die eigenen Bedürfnisse angepasst werden, sodass keine finanziellen Probleme entstehen.

Berufsunfähig – Was nun? – Der Antrag auf BU-Rente

Du bist über eine BU versichert und mittlerweile sicher zu dem Schluss gekommen: Ich bin berufsunfähig. Und was nun? Wie bekommst du jetzt deine monatliche BU-Rente? Das Geld erhältst du, wenn dir ein Arzt oder Gutachter eine langfristige Berufsunfähigkeit (mindestens sechs Monate) von mindestens 50 % diagnostiziert. Das wird dann ganz genau von der BU-Versicherung nachgeprüft. Zur Orientierung, was du tun solltest bei Berufsunfähigkeit, haben wir dir einen empfohlenen Ablaufplan für den Leistungsantrag erstellt.

Ablauf der Antragstellung auf die Berufsunfähigkeitsrente

- Check: Steht mir eine BU-Rente zu bzw. gelte ich wirklich als berufsunfähig?

- Bestätigung und Prognose der Berufsunfähigkeit durch deinen Arzt stellen lassen.

- Du bist also tatsächlich berufsunfähig! Und dann? Nun solltest du die BU-Versicherung unverzüglich und schriftlich über einen formlosen Antrag informieren. Das geht viel schneller, als gleich den gesamten Antrag einzureichen.

- Der BU-Versicherer lässt dir alle wichtigen Fragebögen zukommen. Wichtige Fragen des Versicherers werden sein:

– Warum willst du die BU-Rente beantragen?

– Wie kam es zu deiner Berufsunfähigkeit?

– Was genau machst du in deinem Beruf?

– Wie lautet die Prognose der Berufsunfähigkeit und inwiefern wirst du in Zukunft eingeschränkt sein? - Alle ärztlichen Gutachten und alle notwendigen Dokumente für den vollständigen Leistungsantrag sammeln. Die Versicherung möchte meist folgende Berichte bzw. Stellungnahmen deiner Ärzte haben (dazu kann sie ggf. auch selbst Untersuchungen veranlassen):

– Grad der Berufsunfähigkeit (mind. 50 %)

– Beginn und genaue Beschreibung deiner Erkrankung, die dich berufsunfähig macht

– Bisherige Dauer und Prognose des weiteren Verlaufs deiner Erkrankung - Vollständigen Leistungsantrag mit allen ärztlichen Dokumenten bei deiner Versicherung einreichen.

- Einzelermächtigung: Damit deine Versicherung alle Informationen zu deiner Gesundheit prüfen kann, besteht die Möglichkeit, deinen Arzt von der Schweigepflicht zu entbinden . Diese Einzelermächtigung kann die Prüfung deines Antrags beschleunigen, da die Versicherung bei möglichen Fragen an deinen Arzt nicht immer über dich gehen muss.

- Der BU-Versicherer prüft nun den Antrag. Wird der Antrag anerkannt, erhältst du deine BU-Rente.

Der Antrag auf die BU-Rente ist also sehr umfassend und sollte sorgfältig erfolgen. Fühlst du dich damit überfordert, hol’ dir professionelle Hilfe (z.B. von einem Makler oder Anwalt). Dieser kann dir bei deiner Frage: “Ich bin berufsunfähig. Was soll ich tun?” weiterhelfen und dich bei der BU-Antragstellung unterstützen. Wichtige Informationen, was du bei deiner Antragstellung unbedingt beachten solltest, findest du auch in unserem Artikel zur konkreten Antragstellung der Berufsunfähigkeitsrente. Hier geben wir dir unter anderem Tipps, was du bei der Beantwortung der Fragen zu deiner Krankheitsgeschichte und deiner beruflichen Tätigkeit bedenken musst.

Merke: Berufsunfähig und was nun? Je frühzeitiger du den Antrag stellst und je vollständiger du ihn eingereicht hast, desto schneller bekommst du auch dein Geld.

Häufige Fragen

-

Ab wann zahlt die BU-Versicherung?

Die BU zahlt, sobald sie deinen Antrag auf die BU-Rente geprüft und angenommen hat. Ist deine BU-Rente dann bewilligt, wird dir deine monatliche BU-Rente ausgezahlt. Sind innerhalb deines BU-Vertrages rückwirkende Leistungen eingeschlossen, bekommst du auch die Monate vor Antragstellung rückwirkend ausgezahlt, in denen du bereits berufsunfähig gewesen bist. Doch wie überbrückst du die Zeit zwischen Antragstellung und Auszahlung? Zunächst ist dein Arbeitgeber bis zu sechs Wochen dazu verpflichtet, dir deinen Lohn weiter zu zahlen. Danach erhältst du bis zu 78 Wochen Krankengeld. So kannst du als Arbeitnehmer die Zeit bis zur BU-Rentenauszahlung finanziell überbrücken. -

Ich bin erwerbsunfähig! Wie stelle ich den Antrag auf Erwerbsminderungsrente?

Die Abläufe der Antragstellung von BU-Rente und Erwerbsminderungsrente sind sich sehr ähnlich. Hier ein grober Ablaufplan für den Antrag auf Erwerbsminderungsrente: - Check: Steht mir eine Erwerbsminderungsrente zu?

- Bestätigung der Erwerbsunfähigkeit durch deinen Arzt.

- Antrag auf Erwerbsminderungsrente bei der Deutschen Rentenversicherung mit allen notwendigen Dokumenten einreichen (je vollständiger, desto besser und schneller). Auf der Webseite der Deutschen Rentenversicherung findest du alle notwendigen Formulare.

– Bericht/Bestätigung deines behandelnden Arztes

– Genaue Beschreibung deiner beruflichen Tätigkeit - Du kannst zunächst auch einen formlosen Antrag stellen. Danach schickt dir die Deutsche Rentenversicherung alle notwendigen Unterlagen zu. Das dauert natürlich etwas länger.

- Hast du den Antrag vollständig eingereicht, wird eine Prüfung auf Erwerbsunfähigkeit durchgeführt.

-

Sind Vergleichsportale für Versicherungen eine sinnvolle Hilfe, um die richtige BU zu finden?

Vergleichsportale können eine hilfreiche Orientierung sein, um im Versicherungsdschungel nicht den Überblick zu verlieren. Du kannst einen Preisvergleich durchführen und die günstigsten Tarife vergleichen und dir so einen ersten Eindruck davon machen, wie viel eine BU für dich kosten würde.

Hallo,

ich habe im Jahr 2002 eine BU bei der Aachner Münchner Versicherung abgeschloßen.. Im Juli 2015 bin ich mit Depressionen krank geschrieben worden. War zeitweise in stationärer Behandlung, Psychologe, und Psychiater. und Reha….wurde rückwirkend im Dezember 2016, zum 1 Mai 2016 als 100 % Erwerbsgemindert anerkannt.

Januar 2016 stellte ich den Antrag auf BU, Im November 2016 bin ich für die Aachner Münchner zu einem Gutachter bestellt worden, der mir meine Depressionen und Angststörungen nicht abnahm. Die Versicherung weigerte sich die BU Rente zu zahlen, mit wurden stattdessen. 30.000 € angeboten, was ich jedoch ablehnte, und klage gegenüber der Versicherung einleitete.

Am 27. November 2017 wurde ich erneut getestet von einem Psychiater und Psychologe in einer Person…. am 16. Dezember 2017 kam eine Verlängerung meiner Erwerbsminderung bis 31.01.2019

Nun warte ich erneut, ob die Versicherung diese neue Verlängerung anerkennt.

Hallo Michael,

es tut uns leid, dass deine Versicherung sich bisher geweigert hat, deine Berufsunfähigkeitsrente auszuzahlen. Es gibt jedoch Versicherer auf dem Markt, die bereits dann die BU-Rente auszahlen, wenn eine Erwerbsminderung festgestellt wurde, z.B. Getsurance Job.

Viele Grüße,

Wolfdietrich

Hallo,

eine grundsätzliche Frage: Muss der Arzt von Beginn an 6 Monate Berufsunfähigkeit bescheinigen? Grade bei psychischen Beschwerden können es ja auch erst „normale“ Krankschreibungen sein. Werden diese dann rückwirkend anerkannt?

Hallo Kjersti,

ob 6 Monate Krankschreibung rückwirkend als Berufsunfähigkeit anerkannt werden, ist von Versicherer zu Versicherer verschieden. Zumindest bei der Berufsunfähigkeitsversicherung Getsurance Job ist es so, dass normale Krankschreibungen nach 6 Monaten rückwirkend anerkannt werden und die Berufsunfähigkeitsrente für diese Zeit nachträglich ausgezahlt wird.

Viele Grüße,

Wolfdietrich

Wie verhält es sich wenn rückwirkend eine AU die bereits mehr als 6 Monate ununterbrochen andauert (hier Depression und schwere vitale Erschöpfung inkl. 12 Wochen Klinikaufenthalt / arbeitsunfähig entlassen) als BU anerkannt wird.

In meinem Fall habe ich 6 Monate (nicht Wochen) Lohnfortzahlung erhalten, anschliessend wird privat versichert Krankentagegeld gezahlt. Erhalte ich dennoch ab Tag 1 der (sofern AU Zeit als BU anerkannt wird) die BU Leistung rückwirkend (zusätzlich zur Lohnfortzahlung die ich erhalten habe und ggf privatem Krankentagegeld ab dem 6. Monat) oder erhalte ich nichts (überversichtert, Bereicherung aus dem Schadenfall) für diesen Zeitraum?

Meine BU (CosmosDirekt Comfort) ist da nicht eindeutig in den Bedingungen.

Danke,

Tom

Hallo Tom,

ob du die BU-Leistung rückwirkend erhältst, lässt sich nicht allgemein sagen. Das hängt von den konkreten Versicherungsbedingungen ab. In der Regel bekommst du eine BU-Rente jedoch unabhängig davon ausgezahlt, ob du Lohnfortzahlung oder Krankentagegeld erhältst.

Viele Grüße,

Wolfdietrich

Ich habe da eine Frage

Wie ist das mit einer Bu,wenn man schon länger nicht mehr arbeitet und vorher nur ein Minijob ausgeübt hat, dazu Arbeitsuchender war.

Vorher war man Vollzeit beruflich tätig, konnte diesen dann nicht mehr ausführen, die Krankheit warum nicht mehr auf dem Beruf ausüben konnte, war von der Bu ausgeschlossen. Wie gesagt danach Minjob und Arbeitsuchend. Inzwischen wurde ein EMR anerkannt für 3Jahre, aufgrund einer anderen Erkrankung, nicht derselben wie mein alten Beruf aufgeben musste. Wie ist das nun mit der Bu

Danke für die Information

Hallo Tom, am besten klären Sie das direkt mit Ihrem Versicherer bei dem Sie die BU abgeschlossen haben, da jeder Fall sehr individuell ist. Viele Grüße

Hallo, ich hatte im Februar einen Arbeitsunfall. Da nicht rechtzeitig erkannt wurde welche Verletzungen vorliegen habe ich sechs Wochen mit Schmerzen weiter gearbeitet bis klar war, dass ich operiert werden muss. Die Operation hat am 9. April stattgefunden nun bin ich vom 9. April bis 31. Juli arbeitsunfähig gemeldet. Die letzten zwei Wochen war ich in einer Reha wobei die Ärzte festgestellt haben dass ich meinen Beruf als Physiotherapeutin nicht mehr ausüben kann. Nun habe ich mir einen Job als Außendienstmitarbeiterin in einem Sanitätshaus gesucht und werde dort zum 1.8. beginnen. Da ich jetzt nicht sechs Monate am Stück krankgeschrieben war, kommt dann überhaupt meine BU Versicherung ins Spiel?

Hallo Nadine,

um Geld von der BU-Versicherung zu bekommen, kommt es nicht darauf an, dass du die letzten Monate ununterbrochen krankgeschrieben warst. Sondern darauf, dass der Arzt bescheinigt, dass du deinen bisherigen Beruf nicht mehr ausüben kannst.

Viele Grüße,

Wolfdietrich

Wenn man wegen einer Psychischen Krankheit z.b. ein Jahr oder 2 ausfällt und es einem dann doch besser geht, ist kann man dann wieder weiter für seine BU zahlen und arbeiten oder ist man dann quasi gekündigt wenn man einen „Schadensfall“ hatte

Hallo lore,

wenn du wieder gesund bist, dann zahlst du wieder Beiträge an die BU. Diese läuft bis zum vereinbarten Endalter weiter.

Viele Grüße,

Wolfdietrich

vielen dank für die schnelle Antwort, das rettet mir ein wenig den Tag, da ich dachte einmal krank werden heißt dann dass man nie wieder eine bekommt ….

hab ein schönes Wochenende!

Guten Tag,

Wenn ich eine BU abgeschlossen habe und es kommt zum Fall, dass ich sie in Anspruch nehmen muss, leistet dann gleichzeitig auch die EMR?

Guten Tag,

wenn du berufsunfähig bist, kriegst du auf jeden Fall die Rente von deiner BU ausgezahlt. Und zwar auch dann, wenn du von der Rentenversicherung die Erwerbsminderungsrente bekommst. Du bekommst die Erwerbsminderungsrente jedoch erst ausgezahlt, wenn du gar keiner Arbeit mehr nachgehen kannst. Die BU zahlt schon, wenn du deinen bisherigen Beruf nur noch zur Hälfte ausüben kannst.

Viele Grüße,

Wolfdietrich

Ich bekomme eine Emr

Will nun meine BU beantragen, habe diese 2005 abgeschlossen, hatte diese schon mal beantragt, nur wurde mir mitgeteilt, das diese ausgeschlossen ist , wegen dieser Erkrankung. Nun bin ich seid Jahren Arbeitssuchend gemeldet, aber inzwischen bekomme ich die EMR, wegen einer anderen Erkrankung. War zwischenzeitlich im Minijob tätig, doch dieser wurde mir gekündigt, aufgrund der Auflösungen der Firma. Nun ist die Frage, kann ich meine Bu nun beantragen, obwohl seid 2 Jahren ohne Job und nun aufgrund einer Erkrankung die EMR erhalte befristet für 3 Jahre

Guten tag,

bin seit 09.04.2018 im Krankenstand wegen einer Darm OP.

Im Oktober auf der Reha haben sie zu mir gesagt ich bin Berufsunfähig als Elektriker, hab auch einen schrieb dazu bekommen. Soll jetzt über die Reha ein Umschulung machen.

Hab eine Berufsunfähigkeit Versicherung, was soll ich tun.

Hallo Alexander,

wenn du berufsunfähig bist und eine private Berufsunfähigkeitsversicherung hast, dann kannst du von dieser Versicherung jetzt eine Berufsunfähigkeitsrente beantragen. Erkundige dich bei deinem Versicherer, was für Unterlagen du dazu genau einreichen musst.

Viele Grüße,

Wolfdietrich

Hallo, ich bin seit dem 23.10.2017 krank geschrieben und habe Krankengeld erhalten. Meine private Berufsunfähigkeitsrente ist rückwirkend anerkannt worden zum 1.11.2017. Muss ich das Krankengeld zurückerstatten? Ist es ratsam mich weiterhin krank schreiben zu lassen. Mitte März endet die Krankengeldzahlung, dann müsste ich mich arbeitslos melden. Muss ich das überhaupt tun? Die BU-Rente wird mir bis zu meinem 65. Lebensjahr bezahlt.

Hallo Petra,

hier gibt es einen Unterschied, ob du von einer gesetzlichen Krankenkasse Krankengeld oder von einer privaten Krankenversicherung Krankentagegeld erhalten hast. Das Krankengeld der Krankenkasse kannst du behalten, wenn du für die Zeit gleichzeitig eine private BU-Rente bekommst. Bei privaten Krankentagegeld-Versicherungen ist es jedoch üblich, dass sie das Krankentagegeld für den Zeitraum zurückfordern, in dem du zusätzlich eine private Berufsunfähigkeitsrente erhalten hast.

Viele Grüße,

Wolfdietrich

Hallo, ich bekomme seit vielen Jahren schon eine Berufsunfähigkeits-Rente. Nun möchte ich gerne für einige Monate über den Winter ins Ausland (vor allem, weil es mir psychisch besser geht in der Sonne). Darf ich das? Oder bin ich verpflichtet zu Hause zu bleiben?

Hallo Frank Schulze, wenn eine Person eine private Berufsunfähigkeitsrente bezieht, kann sie in den Urlaub gehen. Einen privaten Versicherer interessiert es nur, ob die Person nach wie vor zu krank zum arbeiten ist, aber nicht dafür, ob sie sich eine neue Arbeit sucht. Viele Grüße

Hallo, meine Frau bekommt eine Rente wegen voller Erwerbsminderung. Sie ist befristet bis 09.2024.

Sollte man Sie sich weiter Krankschreiben lassen?

Hallo, ich hätte da mal eine Frage, ich bin jetzt durchgehend seit 3 Jahren krank geschrieben und habe zur Zeit noch den pflegegrad 2 eine Besserung ist nicht in s da sich mein Gesundheitszustand von Monat zu Monat verschlechtert, seit 4 Monaten beziehe ich auch keine Gelder mehr eine Renten Antrag habe ich schon 2021 gestellt aber nichts geschieht, was kann ich jetzt machen um die Sache zu beschleunigen.?

Hallo Norbert, da jeder Fall sehr individuell ist, müsstet du das direkt mit deiner BU klären. Viele Grüße

Bin angestellt und habe 7 tage die Woche gearbeitet auf Montage

Ich bin Schlosser und habe eine 300std im Monat Gearbeitet

Nun bin ich über 1 Jahr schon Krankgeschrieben

Was mache ich nach 78 Wochen?

Bin ich dann Arbeitslos trotz das ich Arbeit habe