Wer braucht eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung springt für dich ein, wenn du schwer krank bist und nicht mehr arbeiten kannst. Sie zahlt dir dann eine monatliche Rente. Auf staatliche Hilfen kannst du dich leider nicht verlassen. Die Frage „Wer braucht eine Berufsunfähigkeitsversicherung?“ beantwortet sich damit fast von selbst: Jeder, der nicht gerade hunderttausende von Euro auf der hohen Kante hat, braucht diese Versicherung.

Jeder Vierte wird berufsunfähig

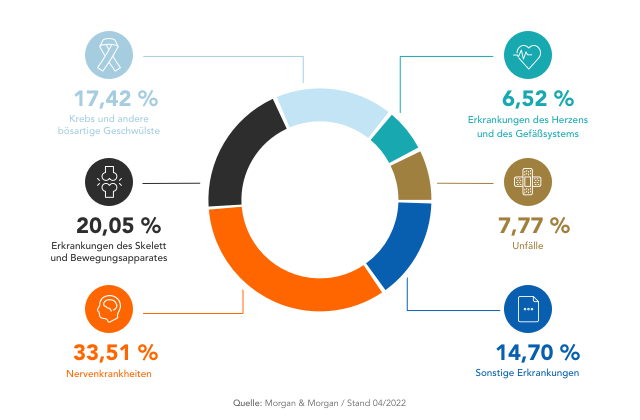

Jeder dritte Mann und jede fünfte Frau wird vorzeitig berufsunfähig. Das geht aus den Statistiken der Deutschen Rentenversicherung hervor. Obwohl man bei Berufsunfähigkeit zunächst an Unfall und Krankenhaus denkt, ist die häufigste Ursache für den dauerhaften Arbeitsausfall eine andere: psychische Erkrankungen. Fast die Hälfte aller Erwerbsunfähigen scheidet wegen einer psychischen Störung aus dem Berufsleben aus.

Die konkreten Krankheitsbilder sind vielfältig. Am häufigsten sind Angststörungen, Alkoholprobleme (vor allem bei Männern), Depressionen (vor allem bei Frauen) und Zwangsstörungen. Es ist also ein Fehler zu denken, man bräuchte keine Berufsunfähigkeitsversicherung, weil man in einem Bürojob arbeitet.

Ursachen für Berufsunfähigkeit

Nach 18 Monaten kein Krankengeld mehr

Wenn du krank wirst, zahlt dein Arbeitgeber bis zu 6 Wochen lang dein Gehalt weiter. Danach hast du bis zu 72 Wochen lang Anspruch auf Krankengeld von deiner Krankenkasse. Insgesamt bist du also für 78 Wochen (18 Monate) auf der sicheren Seite. Eine Faustregel besagt, dass das Krankengeld ungefähr 80% deines Nettogehalts beträgt. Nicht schlecht! Nach Ablauf der 18 Monate hast du jedoch keinen Anspruch mehr auf Krankengeld und bist auf die staatliche Erwerbsminderungsrente angewiesen. Und die ist alles andere als üppig.

Wenig Hilfe vom Staat

Früher zahlte der Staat eine relativ großzügige Rente bei Erwerbsunfähigkeit. Die fetten Jahre sind jedoch vorbei. Heute bekommt jeder nach 1960 Geborene nur noch eine magere „Rente wegen Erwerbsminderung“. Wie hoch die in deinem Fall ist, kann ich dir nicht ohne weiteres sagen. Die Berechnungsregeln dafür sind kompliziert. Glücklicherweise gibt es auch hier eine Faustregel: Teile dein Nettogehalt durch 2, dann hast du in etwa die Höhe deiner Erwerbsminderungsrente. Wenn du jetzt denkst, „Super, reicht doch!“, dann gehörst du zu den wenigen Deutschen, die keine Berufsunfähigkeitsversicherung brauchen, weil sie genügend große finanzielle Reserven haben.

Was ist mit der gesetzlichen Unfallversicherung?

Als Angestellter bist du in der gesetzlichen Unfallversicherung (GUV) pflichtversichert. Das bedeutet, dass dein Arbeitgeber monatliche Beiträge an die GUV für dich abführt, ohne dass du davon etwas mitbekommst. Wenn du durch einen Arbeitsunfall oder eine Berufskrankheit erwerbsunfähig wirst, zahlt die gesetzliche Unfallversicherung dir eine sogenannte „Verletztenrente“. Das Problem dabei ist, dass die meisten Unfälle sich während der Freizeit ereignen und nicht auf der Arbeit. Wenn du in deiner Freizeit verunglückst, hast du keinen Anspruch auf Verletztenrente. Die Kriterien für Berufskrankheiten sind leider sehr, sehr streng. Wenn du nicht gerade Lösungsmittel eingeatmet hast oder unter „Augenzittern der Bergleute“ leidest, gehst du wahrscheinlich nicht als berufskrank durch.

Hallo Bürgergeld (ehemals Hartz IV)

Wenn deine Erwerbsminderungsrente oder Verletztenrente nicht zum Leben reicht, hast du einen Anspruch auf Sozialhilfe. Die Art der Hilfe richtet sich danach, ob und wie viel du noch arbeiten kannst:

- Wenn du teilweise erwerbsgemindert bist und keinen Job hast (wen wundert’s?), hast du Anspruch auf das Bügergeld (ehemals Arbeitslosengeld II).

- Wenn du voll erwerbsgemindert bist, hast du Anspruch auf die „Grundsicherung im Alter und bei Erwerbsminderung“.

In beiden Fällen gelten die gleichen Regelsätze. Mit anderen Worten: Du empfängst eine Leistung auf Bürgergeld-Niveau. Deine Erwerbsminderungsrente oder Verletztenrente wird übrigens darauf angerechnet.

Wer braucht eine Berufsunfähigkeitsversicherung? Fast jeder!

Die Stiftung Warentest empfiehlt nicht umsonst, dass jeder Angestellte eine Berufsunfähigkeitsversicherung abschließen sollte. Dein Lebensstandard hängt von deinem Arbeitseinkommen ab. Wenn es wegfällt, hast du ein Riesenproblem. Die Krankenkassen und die gesetzliche Renten- und Unfallversicherung zahlen entweder nur wenig oder nur unter bestimmten Bedingungen. Eine Berufsunfähigkeitsversicherung zahlt nicht, wenn du nur kurzfristig erkrankt bist. Sie zahlt dir eine Rente, wenn du voraussichtlich mindestens sechs Monate lang zu mindestens 50% berufsunfähig bist. Damit kann sie dich vor dem finanziellen Ruin bewahren.

Ich hoffe, dass ich die Frage „Wer braucht eine Berufsunfähigkeitsversicherung?“ verständlich beantwortet habe. Wenn noch Unklarheiten bestehen, lass es mich bitte wissen und schreibe einen Kommentar!

Was ist mit selbstständigen, denen die ganzen „klassischen“ Leistungen wie Krankengeld sowieso nicht zustehen?

Wie verhält sich hier die Berufsunfähigkeits-Versicherung?

Hi Ricco, die BU verhält sich bei Selbstständigen genauso wie bei Angestellten. Sie ist für erstere sogar noch wichtiger, gerade wenn kein Krankentagegeld in Aussicht steht.

Gibt es Infos mit wie vielen Jahren im Durchschnitt die Berufsunfähigkeit eintritt? Also wie viele Jahre vor der gesetzlichen Rente?

Was ist mit der Dauer? Sind die meisten Menschen dann dauerhaft berufsunfähig, also bis zur Rente?

Hi Viktor, eine Erwerbsminderung tritt durchschnittlich im Alter von 51,3 Jahren ein (Quelle: Deutsche Rentenversicherung in Zahlen 2015). Zur Dauer der Berufsunfähigkeit gibt es leider keine offiziellen Zahlen. Laut eigenen Statistiken der Gothaer liegt die durchschnittliche Dauer bei 3,83 Jahren (Stand 2015).

Servus, danke für den Beitrag. Ist sehr Interessant! Grüße aus Bayern

Hallo, toller Artikel! Bitte mehr Artikel dieser Art. Viele Grüße