Berufsunfähigkeitsversicherung sinnvoll mit Bürojob?

Stundenlanges Sitzen, auf den Bildschirm starren und unter Zeitdruck eine Aufgabe erledigen, die dir dein Chef kurz vor dem ersehnten Feierabend aufgetragen hat. So sieht dein Arbeitsalltag aus? Auch der Bürojob birgt unterschätzte Gesundheitsrisiken wie Stress und wenig Bewegung. Genaueres zu Berufsrisiken und ob sich eine Berufsunfähigkeitsversicherung für dich als Büroangestellter lohnt, erfährst du in diesem Artikel.

Das musst du wissen:

- Berufsunfähigkeit als Büroangestellter wird wegen des scheinbar geringen Berufsrisikos oft unterschätzt – dennoch solltest du dich für diesen Fall absichern – besonders einfach mit Getsurance Job.

- Zu viel Stress und Schreibtischarbeit bergen aber ein großes Gesundheitsrisiko im Bürojob. Psychische Erkrankungen sind daher auch die Hauptursache für Berufsunfähigkeit.

- Starker Termin- und Leistungsdruck oder Multitasking können viele überfordern. Eine Berufsunfähigkeitsversicherung schützt im Fall der Fälle.

Berufsrisiko Bürojob

In Deutschland arbeiten rund 18 Millionen Menschen im Büro, das sind mehr als 40% aller Erwerbstätigen. Bist du auch einer von ihnen und verbringst die meiste Zeit des Tages im Sitzen an deinem Schreibtisch und schaust auf einen Bildschirm? Wahrscheinlich ist dir schon lange klar: Das ist mehr als ungesund, denn der Körper braucht Bewegung. Laut der Deutschen Herzstiftung mindestens 30 Minuten pro Tag. Hut ab, wenn du einer von den Wenigen bist, die es nach einem langen Arbeitstag noch ins Fitnessstudio schaffen. Der weit verbreitete Bewegungsmangel bei einem Schreibtischjob verursacht Gesundheitsbeschwerden unterschiedlichster Art, Rückenprobleme stehen an erster Stelle. Vielleicht kommt dir ja etwas davon bekannt vor: Rücken-, Nacken- und Kopfschmerzen sowie Erschöpfung und Müdigkeit. Laut einer Studie der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin (BAuA) klagen rund 64% der Frauen und 40% der Männer über Schmerzen im Nacken- und Schulterbereich. Hinzu kommt die Bildschirmarbeit, die nach einigen Stunden konzentrierter Arbeit häufig Augenschmerzen verursacht.

Gründe für Berufsunfähigkeit im Bürojob

In Deutschland wird jeder Vierte noch vor seinem eigentlichen Renteneintrittsalter berufsunfähig. Das ist man dann, wenn man aufgrund einer Krankheit oder Unfalls nur noch in der Lage ist, höchstens 50% seines bisherigen Jobs weiter auszuführen. So ist zum Beispiel Berufsunfähigkeit mit einem Bandscheibenvorfall bei einem Schreibtischjob nicht selten. Trotzdem besteht bei vielen Büroangestellten die Fehleinschätzung, dass das Risiko einer Berufsunfähigkeit bei ihrer Tätigkeit im Büro nicht sehr groß und somit eine Absicherung der Arbeitskraft nicht essentiell ist. Doch die Fakten zeigen: Auch die Arbeit im Büro ist risikoreich!

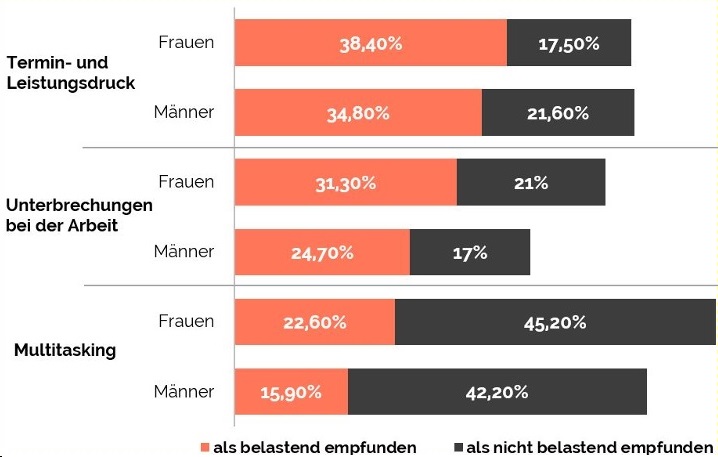

Zu den häufigsten Ursachen der Berufsunfähigkeit zählen laut der Analyse-Agentur Morgen & Morgen insbesondere psychische Erkrankungen, wie Depressionen und Burnout. Auch Erkrankungen des Skelett- und Bewegungsapparats, wie Rücken- und Nackenschmerzen, die oftmals starke Kopfschmerzen verursachen können, sind nicht selten. Eine Umfrage der BAuA bei Erwerbstätigen zeigt dazu ergänzend: Als besonders belastend empfinden sie den Termin- und Leistungsdruck bei der Arbeit. Das gaben 38,4% der Frauen und 34,8% der Männer an. Ständige Unterbrechungen bei der Ausführung von Aufgaben und Multitasking werden von Erwerbstätigen ebenfalls häufig als psychisch belastende Arbeitsbedingungen genannt. Bei der Befragung war eine Mehrfachnennung von Arbeitsbedingungen möglich.

Belastende Arbeitsanforderungen im Bürojob

Diese psychischen Arbeitsanforderungen können dich auf lange Zeit gesehen krank machen. Es entsteht Stress, der zu Müdigkeit und Erschöpfung oder sogar einem Burnout führen kann. Du arbeitest in einem Großraumbüro? Diese fördern die Stressentwicklung sogar noch weiter. Angestellte in Großraumbüros sind unzufriedener, fühlen sich öfter abgelenkt und leiden häufiger unter Müdigkeit und Erschöpfung als Angestellte in kleinen Büros. Und hier ist die Möglichkeit für eine kurze Entspannung oder einen sogenannten Powernap so gut wie gar nicht gegeben.

Zusammenfassend kann es in einem Bürojob also viele Umstände geben, die der eigenen Gesundheit schaden und im schlimmsten Fall sogar zu einer Berufsunfähigkeit führen können. Denn mit einem Bandscheibenvorfall, chronischer Migräne oder einem Burnout lässt es sich schwer in einem Büro arbeiten. Doch wie kannst du dich als Büroangestellter am besten finanziell absichern, falls du irgendwann tatsächlich nicht mehr arbeiten kannst?

Ist eine Berufsunfähigkeitsversicherung mit Bürojob sinnvoll?

Kannst du deinen Job im Büro wegen einer Krankheit oder eines Unfalls nicht mehr ausüben, bist du auf finanzielle Unterstützung angewiesen. Der Staat greift dir mit der sogenannten Erwerbsminderungsrente unter die Arme. Die gesetzliche Rente fällt jedoch so gering aus, dass du deinen bisherigen Lebensstandard wahrscheinlich nicht halten kannst. Im Jahr 2021 lag die durchschnittliche Rente bei nur 877€ im Monat. Die Höhe der Erwerbsminderungsrente ist davon abhängig, wie viel du in deinem Bürojob verdient hast. Die Auszahlung der gesetzlichen Rente ist zusätzlich an einige Bedingungen geknüpft. Zunächst einmal muss eine Erwerbsunfähigkeit vorliegen.

Das heißt, du bekommst die gesetzliche Rente nur dann, wenn du gar nicht mehr oder nur noch wenige Stunden in irgendeinem Job arbeiten kannst. Die zweite Bedingungen betrifft die Dauer der Beitragszahlung in die gesetzlichen Kassen. Die Erwerbsminderungsrente wird dir nämlich nur dann ausgezahlt, wenn du mindestens fünf Jahre in die Rentenkasse eingezahlt hast. Bist du also erst seit kurzem in einem Bürojob tätig und wirst wegen starker Rückenprobleme plötzlich erwerbsunfähig, steht dir keine Erwerbsminderungsrente zu. Das betrifft besonders junge Menschen. Auch Selbständige und Unternehmer, die nicht verpflichtet sind gesetzliche Rentenbeiträge zu zahlen, können Probleme bekommen. Die gesetzliche Erwerbsminderungsrente fällt meistens zu gering aus, um den eigenen Lebensstandard halten zu können. Besser ist es, sich im Bürojob zusätzlich über eine private Berufsunfähigkeitsversicherung abzusichern.

Vorteile der Berufsunfähigkeitsversicherung

Wesentlich umfangreicher ist eine frühzeitige Absicherung durch einen privaten Berufsunfähigkeitsschutz. Hier empfehlen wir dir eine Berufsunfähigkeitsversicherung (BU) wie Getsurance Job. Bei dieser zahlst du monatlich Beiträge an einen Versicherer. Solltest du dann irgendwann tatsächlich berufsunfähig werden, bekommst du von der Versicherung eine monatliche Berufsunfähigkeitsrente ausgezahlt. Warum eine Berufsunfähigkeitsversicherung im Büro? Sie zeichnet sich durch wichtige Eigenschaften aus, die dir die gesetzliche Erwerbsminderungsrente nicht bietet. Um gleich auf den größten Makel der gesetzlichen Rente zurückzukommen (sie zahlt nur wenig): Die BU sichert dich finanziell wesentlich umfangreicher ab. Die Berufsunfähigkeitsrentenhöhe wird bei Abschluss der Versicherung individuell mit der Versicherung abgesprochen. So kannst du die Höhe deiner Berufsunfähigkeitsrente selbst bestimmen, die dir ausgezahlt wird, wenn du deinen Bürojob nicht mehr voll ausführen kannst. Bei Getsurance Job kannst du bis zu 80 Prozent deines Nettoeinkommens absichern.

Und wann zahlt die Berufsunfähigkeitsversicherung mit Bürojob? Sie zahlt im Gegensatz zur gesetzlichen Erwerbsunfähigkeitsrente schon bei Berufsunfähigkeit. Berufsunfähig ist man bereits dann, wenn man den bisherigen Beruf nur noch zu weniger als 50% ausüben kann. So bekommst du als Bürokaufmann z.B. eine BU-Rente, wenn du wegen eines Bandscheibenvorfalls nicht mehr deine Bürotätigkeiten ausführen kannst.

Büroangestellte zahlen weniger

Ein großer Vorteil für Büroangestellte: Sie zählen zu der bevorzugten Berufsgruppe von BU-Versicherern. Das resultiert daraus, dass Versicherer das Krankheits- und Unfallrisiko dieser Berufsgruppe aufgrund des geringen Anteils körperlicher Arbeit als sehr gering einschätzen. Würdest du als Bauarbeiter auf dem Bau arbeiten, wäre das anders. Dass dir als Büroangestellter ein geringes Krankheits- und Unfallrisiko angerechnet wird, beeinflusst die monatlichen Berufsunfähigkeitsversicherungs-Kosten positiv. Das heißt du musst im Verhältnis zu anderen Berufsgruppen weniger für die BU-Versicherung zahlen.

Die monatlichen BU-Kosten werden zudem von deiner Gesundheit beeinflusst. Teil jedes BU-Antrags sind nämlich Gesundheitsfragen. Durch sie kann der Versicherer dein potenzielles Risiko, berufsunfähig zu werden, besser einschätzen. Auch wenn in der Werbung manchmal anderes angedeutet wird, eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen gibt es nicht. Bei Vorerkrankungen bzw. akuten Erkrankungen können die Beiträge bei vielen Anbietern teurer oder der BU-Antrag im schlimmsten Fall abgelehnt werden. Darum kümmere dich frühzeitig um deinen privaten Berufsunfähigkeitsschutz. Junge Menschen können zudem Einsteigertarife wählen, die ihnen durch anfangs niedrige Beiträge den Abschluss einer BU ermöglichen. Allerdings steigen die Beiträge nach einer gewissen Zeit auf ein Niveau, dass über den normalen Beiträgen liegt. Insgesamt fällt eine BU mit Einsteigertarif also teurer aus.

Das Fazit zur Berufsunfähigkeitsversicherung bei Bürotätigkeit ist also: Eine BU-Versicherung ist sinnvoll!

Tipps: Die beste BU finden

Du fragst dich, wie du die beste Berufsunfähigkeitsversicherung für den Bürojob findest? Hier sind einige Tipps, die du bei einer BU unbedingt beachten solltest.

- Achte auf wichtige Klauseln, wie die abstrakte Verweisung. Mit dieser Klausel kann dich der Versicherer auf einen anderen Beruf verweisen und dir die Auszahlung der BU-Rente verweigern. Dein BU-Vertrag sollte diese Klausel also nicht enthalten. Die meisten Anbieter verzichten heutzutage auf diese Verweisung.

- Je früher du eine BU abschließt, desto günstiger sind deine monatlichen Beiträge.

- Bei Vorerkrankungen: Risikovoranfrage bzw. Probeantrag über einen Makler durchführen lassen. Wenn du Vorerkrankungen hast, können Versicherer dir Risikozuschläge aufbürden oder dir sogar eine Versicherung verweigern. Mit der Voranfrage kannst du eine Anfrage für eine BU an einen Versicherer stellen, ohne dass deine Daten zentral gespeichert werden. Sollte dich also ein Versicherer ablehnen, kannst du immer noch bei anderen anfragen. Bei der Berufsunfähigkeitsversicherung Getsurance Job jedoch musst du keine Risikoanfrage stellen – hier kannst du herausfinden, wie du dich versichern kannst, ohne persönliche Daten anzugeben.

- Anbieter der Berufsunfähigkeitsversicherung im Test genau anschauen, z.B. bei Morgen & Morgen, Franke und Bornberg, Stiftung Warentest und Finanztest.

Häufige Fragen

-

Ist die BU steuerlich absetzbar?

Ja, du kannst deine monatlichen BU-Beiträge in deiner Steuererklärung geltend machen. Um sie steuerlich abzusetzen, musst du sie in deiner Steuererklärung in der “Anlage Vorsorgeaufwand” angeben. Genaueres erfährst du in unserem Ratgeberartikel zur Berufsunfähigkeitsversicherung in der Steuererklärung. -

Gibt es für die Berufsunfähigkeitsversicherung im Bürojob einen Vergleich im Internet?

Im Internet findet man einige Berufsunfähigkeitsversicherungen für Bürojobs im Test. Einen BU-Vergleich bietet z.B. Morgen & Morgen und die Stiftung Warentest. Das Magazin Finanztest bietet Preisvergleiche und weitere Informationen rund um das Thema. Hier findest du deinen ganz persönlichen “Berufsunfähigkeitsversicherung-Bürojob-Testsieger”. -

Was ist eine Berufsunfähigkeitszusatzversicherung?

Die Berufsunfähigkeitszusatzversicherung (BUZ) bezeichnet eine Kombination von BU und einem anderen Vorsorgeprodukt. Das kann z.B. eine Lebens- oder Rentenversicherung sein. Wir empfehlen dir die BUZ nicht. Das große Problem der BUZ: Wenn du einen Teil der Versicherung kündigst, z.B. die Lebensversicherung, kündigst du automatisch auch deinen BU-Schutz.