Berufsunfähigkeitsversicherung als Azubi: Lohnt sie sich?

Auch wenn dein Arbeitsleben gerade erst begonnen hat: Es lohnt sich, eine Berufsunfähigkeitsversicherung (BU) als Azubi abzuschließen. Das bringt dir nämlich gleich mehrere Vorteile. Doch was kostet eine solche Versicherung für Auszubildende? Welche Anbieter kommen in Frage? Das liest du hier!

Das musst du wissen:

- Auch als Azubi könnte es sein, dass du berufsunfähig wirst. Weil du dann wahrscheinlich keine Erwerbsminderungsrente vom Staat erhältst, kannst du dich mit einer privaten BU für diesen Fall absichern.

- Ob eine BU bereits dann die Rente auszahlt, wenn du deinem Ausbildungsberuf nicht mehr nachgehen kannst, hängt von dem jeweiligen Vertrag ab. Viele Versicherungen bieten dir diese Möglichkeit an.

- Wenn du dich noch in der Ausbildung befindest, kannst du dich deutlich günstiger gegen Berufsunfähigkeit versichern als in späteren Jahren. Diesen Vorteil solltest du nutzen.

Berufsunfähigkeitsrisiko für Azubis

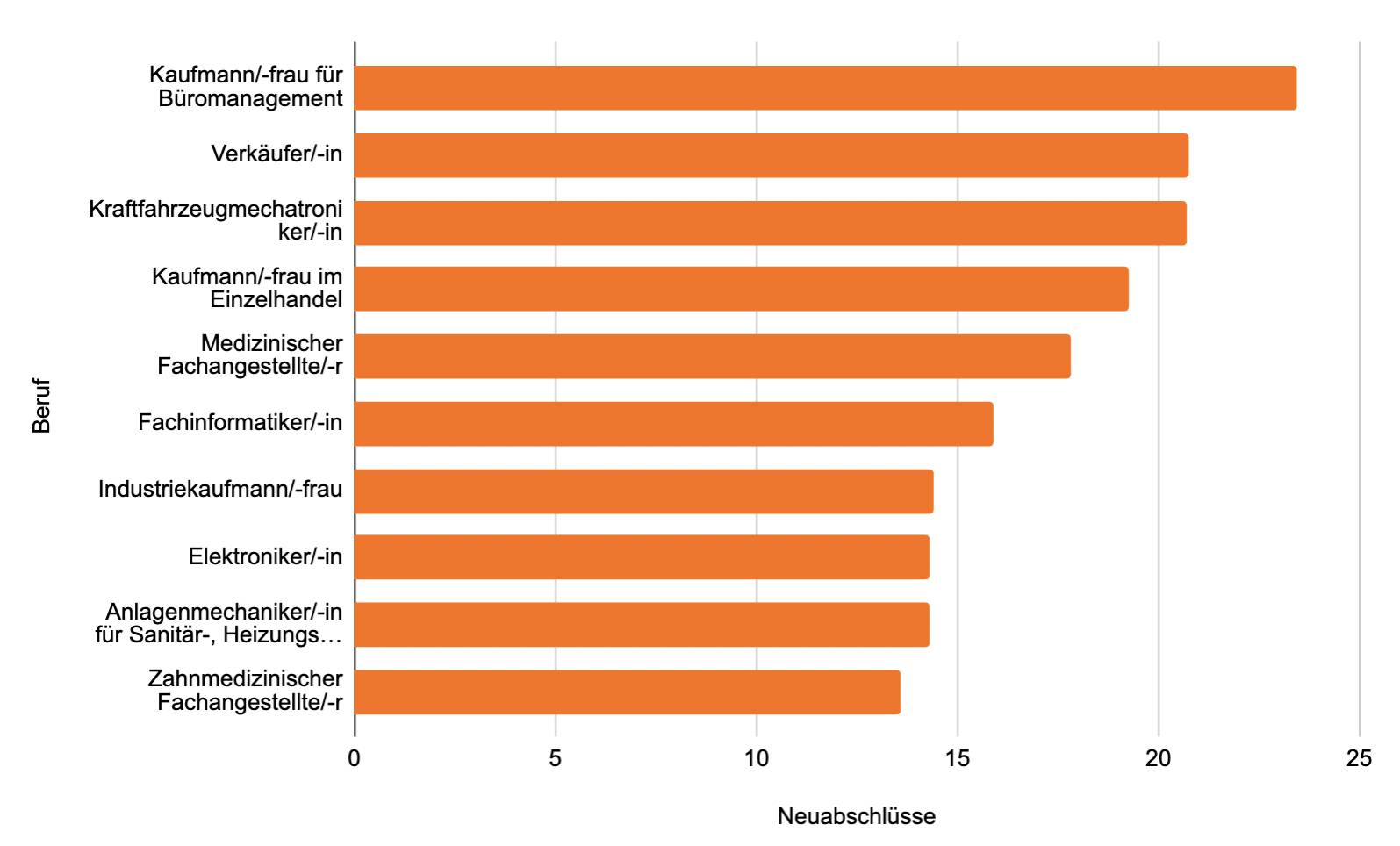

Als Start ins Berufsleben suchen sich junge Menschen ganz unterschiedliche Lehrstellen aus. In einer umfassenden Ausbildung werden sie dort auf ihre Zukunft vorbereitet. Wir zeigen dir hier die beliebtesten Ausbildungsberufe Deutschlands:

Die 10 beliebtesten Ausbildungsberufe 2021 (nach abgeschlossenen Verträgen)

*Quelle: BIBB-Ranglisten der Ausbildungsberufe 2021/2022

Du siehst, dass von den insgesamt 473.064 Ausbildungsverträgen im Jahr 2021 besonders viele für kaufmännische Berufe abgeschlossen wurden. Aber auch manche handwerklichen Tätigkeiten erfreuen sich nach wie vor großer Beliebtheit, wie Kfz-Mechatroniker oder Anlagenmechaniker. Diese Arbeiten bergen jedoch ein erhöhtes Risiko, irgendwann berufsunfähig zu werden, was bedeutet, dass du den Beruf zu mindestens 50 % nicht mehr ausüben kannst. Dafür reicht schon ein Bandscheibenvorfall oder eine Verletzung deiner Hand.

Aber auch in körperlich weniger belastenden kaufmännischen Berufen kann es passieren, dass du deine Arbeit eines Tages nicht mehr ausüben kannst. Immerhin sind Nervenkrankheiten wie psychische Erkrankungen mit 31 % die häufigste Ursache für Berufsunfähigkeit in Deutschland. Eine Versicherung für Berufsunfähigkeit lohnt sich also für alle Berufsgruppen, weil in Deutschland jeder Vierte im Laufe seines Lebens irgendwann in die Situation gerät, seiner Arbeit nicht mehr nachgehen zu können.

Bekomme ich als Azubi eine Erwerbsminderungsrente?

Auch wenn es dir eher unwahrscheinlich scheint: Bereits während deiner Lehrjahre kannst du berufsunfähig werden. Und ohne private Absicherung könntest du dann finanzielle Probleme bekommen. Der Staat zahlt zwar Personen, die gar keinem Beruf mehr nachgehen können, eine Erwerbsminderungsrente aus. Allerdings erhältst du diese Rente erst dann, wenn du mindestens fünf Jahre in der staatlichen Rentenversicherung warst und in den letzten fünf Jahren mindestens drei Jahre lang Beiträge gezahlt hast. Diese Voraussetzungen erfüllst du als Azubi aber meist nicht, weshalb du selbst dann keine Erwerbsminderungsrente erhalten würdest, wenn du gar keine Tätigkeit mehr ausüben könntest.

Deshalb ist eine private Berufsunfähigkeitsversicherung für Berufseinsteiger sinnvoll. Diese bezahlt dir eine Rente, wenn du deinem Beruf nicht mehr nachgehen kannst. Dafür musst du regelmäßig Beiträge an diese Versicherung zahlen, um im Ernstfall abgesichert zu sein. So eine Berufsunfähigkeitsversicherung (BU) ist für Azubis sinnvoll. Es gibt nämlich einige Anbieter, die bereits Auszubildenden eine BU-Rente auszahlen, wenn diese ausbildungsunfähig werden. Wann dies konkret der Fall ist, hängt von den Versicherungsbedingungen ab. Manche Versicherer zahlen dann, wenn du deinen angestrebten Beruf nur noch zu 50 % ausüben kannst und andere dann, wenn du gar nicht mehr in der Lage bist, deine Ausbildung fortzusetzen.

Kosten einer Berufsunfähigkeitsversicherung für den Azubi

Lehrjahre sind bekanntlich keine Herrenjahre. Vielleicht denkst du, dass dein Ausbildungsgehalt niemals für eine Versicherung gegen Berufsunfähigkeit reichen wird. Ein Blick auf die realen Kosten für eine BU zeigt dir jedoch, dass es auch erschwingliche Angebote für dich gibt. Alleine deshalb, weil Auszubildende meist noch sehr jung sind, ist eine Berufsunfähigkeitsversicherung als Azubi im Vergleich zu älteren Berufstätigen relativ günstig. Auch Vorerkrankungen sind in diesem Alter noch selten, welche bei vielen Anbietern zu höheren Kosten oder gar zur Ablehnung durch den Versicherer führen können. Nutze diese Chance: Denn zu so einem niedrigen Preis bekommst du eine BU nie wieder im Leben!

Einsteigeroptionen

Wenn du als Azubi eine BU abschließt, hast du neben deinem jungen Alter einen weiteren Vorteil. Manche Versicherungen bieten dir nämlich folgende Optionen an, um zumindest in den ersten Jahren Geld zu sparen:

- Entscheidest du dich für einen Einsteigertarif, so zahlst du zu Beginn niedrigere Beiträge als beim Normaltarif und erhältst im Ernstfall dennoch die volle Rente. Allerdings musst du als Ausgleich später – wenn du mit der Ausbildung fertig bist – Beiträge zahlen, die über dem Normaltarif liegen.

- Bietet die BU dir als Azubi eine Nachversicherungsgarantie an, so hast du die Möglichkeit, dich beim Abschluss des Vertrages zunächst für einen niedrigen Beitrag absichern zu lassen. Sobald du einen voll bezahlten Job hast, kannst du deine Beiträge und damit auch deine Rente erhöhen, ohne dass eine erneute Gesundheitsprüfung fällig wird. So eine Prüfung ist die Voraussetzung für eine BU. Bei ihr werden dir eine Reihe von Gesundheitsfragen gestellt. Anhand deiner Antworten entscheidet die Versicherung, wie hoch die Beiträge sind, die du zahlen musst und ob du überhaupt versichert werden kannst.

Beide Optionen helfen Azubis dabei, sich für wenig Geld abzusichern, wenn deren Einkommen noch gering ist. Gerade bei Einsteigertarifen (auch als “Starter-Option” bezeichnet) musst du jedoch bedenken, dass die Kosten für die BU über die gesamte Vertragslaufzeit hinweg insgesamt höher sind, als wenn du dich gleich für einen normalen Tarif entscheidest. Bei solch einer Berufsunfähigkeitsversicherung für Auszubildende sind die Kosten jedoch zumindest am Anfang geringer, wenn du nur wenig Geld verdienst.

Vergleich der Versicherungsbeiträge für Azubis

Um dir zu zeigen, wie viel die gängigen Versicherungen auf dem deutschen Markt für eine BU von einem Azubi verlangen, haben wir drei Modellkunden entwickelt, für die wir die entsprechenden Beiträge ausgerechnet haben:

- Jan macht eine Ausbildung als Kaufmann im Einzelhandel.

- Mustafa ist zur Zeit Arzthelfer-Azubi in einem Krankenhaus.

- Lukas möchte Kfz-Mechatroniker werden und hat dafür eine geeignete Lehrstelle gefunden.

Jeder Modellkunde ist 18 Jahre alt und möchte im Fall einer Berufsunfähigkeit 1.000 Euro monatlich bis zum Alter von 67 Jahren erhalten. 1.000 Euro entsprechen der Höhe, welche wir dir mindestens empfehlen. Eine Rente bis zum Alter von 67 ist deshalb sinnvoll, weil du ab diesem Alter dann die normale, staatliche Rente bekommst. Vorerkrankungen oder riskante Hobbys hat keiner der Modellkunden.

In der folgenden Tabelle kannst du verschiedene Tarife der Berufsunfähigkeitsversicherung für einen Azubi vergleichen. Wir haben – nach Möglichkeit – von jedem Anbieter ähnliche Angebote gewählt. Auch Einsteigertarife haben wir berücksichtigt, sofern diese angeboten werden. Bei den Preisangaben handelt es sich jeweils um den monatlichen Beitrag, den du für die jeweilige Versicherung mindestens zahlen musst.

| Jan (Azubi als Kaufmann) | Mustafa (Azubi als Arzthelfer) | Lukas (Azubi als Kfz-Mechatroniker) | |

|---|---|---|---|

| Advigon.BU-SCHUTZ | Normal: 38,28 € Starter: 29,82 € |

Normal: 57,57 € Starter: 44,89 € |

Normal: 57,57 € Starter: 44,89 € |

| Allianz BU Plus | Normal: 41,52 € Starter: 22,73 € |

Normal: 58,35 € Starter: 31,96 € |

Normal: 82,55 € Starter: 45,24 € |

| AXA BU | Normal: 38,25 € Starter: 11,93 € |

Normal: 72,04 € Starter: 12,03 € |

Normal: 67,41 € Starter: 22,55 € |

| Barmenia SoloBU | Normal: 44,22 € | Normal: 58,35 € | Normal: 83,52 € |

| Basler BU | Normal: 36,98 € Starter: 23,65 € |

Normal: 53,25 € Starter: 34,06 € |

Normal: 65,83 € Starter: 42,11 € |

| Canada Life Berufsunfähigkeitsschutz | Normal: 45,77 € | Normal: 45,10 € | Normal: 94,97 € |

| Dialog Selbständige BU | Normal: 48,79 € | Normal: 48,79 € | Normal: 92,71 € |

| Die Continentale PremiumBU | Normal: 54,73 € Starter: 29,27 € |

Normal: 49,24 € Starter: 26,32 € |

Normal: 60,97 € Starter: 32,66 € |

| DBV BU | Normal: 38,25 € Starter: 11,93 € |

Normal: 72,04 € Starter: 12,03 € |

Normal: 67,41 € Starter: 22,55 € |

| Ergo BU | Normal: 37,16 € | Normal: 50,38 € | Normal: 50,38 € |

| Gothaer Berufsunfähigkeitsversicherung Premium | Normal: 44,00 € Starter: 18,30 € |

Normal: 66,60 € Starter: 26,60 € |

Normal: 92,40 € Starter: 41,60 € |

| HanseMerkur Profi Care | Normal: 43,31 € Starter: 23,30 € |

Normal: 64,95 € Starter: 35,03 € |

Normal: 64,95 € Starter: 35,03 € |

| HDI EGO TOP | Normal: 39,94 € Starter: 14,47 € |

Normal: 59,25 € Starter: 20,95 € |

Normal: 75,79 € Starter: 26,69 € |

| Nürnberger Berufsunfähigkeitsversicherung Comfort | Normal: 50,44 € Starter: 26,79 € |

Normal: 50,44 € Starter: 26,79 € |

Normal: 107,94 € Starter: 58,66 € |

| SwissLife SBU 120 | Normal: 55,05 € Starter: 38,45 € |

Normal: 48,12 € Starter: 33,67 € |

Normal: 55,05 € Starter: 38,45 € |

| Volkswohl-Bund Berufsunfähigkeitsschutz | Normal: 46,87 € Starter: 25,03 € |

Normal: 82,17 € Starter: 43,20 € |

kein Angebot * |

| WWK BioRisk Komfort | Normal: 71,83 € | Normal: 71,83 € | Normal: 126,98 € |

| Zurich BerufsunfähigkeitsVorsorge | Normal: 38,06 € | Normal: 53,56 € | Normal: 121,3 € |

* Der Volkswohl-Bund bietet gemäß seinem Versicherungsrechner risikoreicheren Berufsgruppen bis zum 3. Ausbildungsjahr keine BU an.

*Quelle: Berechnungen von Getsurance (01/2017)

Du siehst hier, dass eine Berufsunfähigkeitsversicherung für Azubis bei den meisten Anbietern deutlich weniger kostet, wenn du einer risikoarmen, kaufmännischen Arbeit nachgehst wie Jan, als wenn du einen körperlich stärker fordernden Beruf hast wie Mustafa und Lukas. Allerdings kannst du auch Unterschiede dabei erkennen, wie Versicherungen verschiedene Berufsgruppen einstufen.

Die Nürnberger Versicherung verlangt vom Arzthelfer Mustafa genau dieselben Beiträge wie vom kaufmännischen Azubi Jan, welche nur halb so hoch sind wie diejenigen des Kfz-Mechatronikers Lukas. HanseMerkur stuft Lukas und Mustafa jedoch gleich hoch ein. Welche BU für dich die beste ist, hängt also auch von deinem Ausbildungsberuf ab. Viele Versicherer auf dem deutschen Markt bieten einen Einsteigertarif an, der in den ersten Jahren oft halb so hoch ausfällt wie der Normaltarif.

Zahlt eine Berufsunfähigkeitsversicherung einem Azubi die Rente aus?

Klar ist: Wenn du bereits als Auszubildender eine BU abschließt, kannst du dich günstiger versichern als in späteren Jahren deines Berufslebens. Deshalb lohnt sich die Versicherung auf jeden Fall. Doch wie sieht es aus, wenn du bereits als Azubi durch einen Unfall oder eine schwere Krankheit nicht mehr deiner Ausbildung nachgehen kannst? Sieht die Versicherung Ausbildungsunfähigkeit bereits als Berufsunfähigkeit an?

Wann eine Versicherung dir die Berufsunfähigkeitsrente auszahlt, ist von Anbieter zu Anbieter verschieden. Manche Versicherungen zahlen dir die Rente bereits dann, wenn du deinem angestrebten Ausbildungsberuf nicht mehr nachgehen kannst, wie z.B. Getsurance Job. Andere hingegen zahlen Auszubildenden erst dann Leistungen aus, wenn sie gar keine Arbeit mehr ausüben können und demnach erwerbsunfähig sind. Deshalb solltest du in den Versicherungsbedingungen nachschauen, ob dort ausdrücklich geschrieben steht, dass die Ausbildungsunfähigkeit ebenfalls als Berufsunfähigkeit gilt.

Konkrete Verweisung für Azubis

Wenn eine Versicherung die Ausbildungsunfähigkeit als Berufsunfähigkeit einstuft, gilt in der Regel die konkrete Verweisung. Dies bedeutet, dass die Versicherung ihre Leistungen nicht auszahlt, wenn du eine Lehre in einem vergleichbaren Beruf gefunden hast, welcher deiner bisherigen Lebensstellung entspricht. In den Versicherungsbedingungen der Canada Life lautet die konkrete Verweisung für Azubis folgendermaßen (4.b.bb):

Voraussetzung ist darüber hinaus, dass die versicherte Person auch keine andere berufliche oder schulische Ausbildung absolviert, die ihrer bisherigen Lebensstellung entspricht, sowie keine berufliche Tätigkeit ausübt, die ihrer Ausbildung und Erfahrung sowie ihrer bisherigen Lebensstellung entspricht.

Was bedeutet “vergleichbare Lebensstellung”? Mehreren Gerichtsurteilen und Versicherungsbedingungen zufolge muss der neue Ausbildungsberuf dafür zwei Bedingungen erfüllen:

- Das Bruttoeinkommen deiner neuen Stelle muss 80 Prozent oder mehr von dem Bruttoeinkommen deiner letzten Ausbildungsstelle betragen.

- Die soziale Wertschätzung deines neuen Ausbildungsberufes muss derjenigen des alten Berufes entsprechen.

Doch was heißt der schwammige Begriff “soziale Wertschätzung” genau? Als Beispiel soll hier ein Urteil des Bundesgerichtshofes (BGH) vom 30. März 2011 dienen (IV ZR 269/08). Dieses kam zu dem Schluss, dass ein Versicherer einen ehemaligen Maurer-Azubi auf den Ausbildungsberuf eines Versicherungskaufmanns verweisen darf, wenn dieser tatsächlich eine entsprechende Lehrstelle gefunden hat. Der BGH ist nämlich der Ansicht, dass eine Ausbildung als Versicherungskaufmann eine vergleichbare soziale Wertschätzung mit sich bringt wie die als Maurer.

Häufige Fragen

-

Lohnt sich eine BU für Auszubildende?

Eine BU für Azubis ist aus mehreren Gründen sinnvoll. Falls du nach einem Unfall oder einer schweren Krankheit gar keinem Beruf mehr nachgehen könntest, würdest du nicht mal eine Erwerbsminderungsrente erhalten, wenn du nicht mindestens fünf Jahre in der Rentenversicherung versichert warst und mindestens drei Jahre lang Beiträge gezahlt hast. Dazu hast du als Azubi normalerweise keine Gelegenheit. Hast du dich jedoch privat gegen Berufsunfähigkeit abgesichert, bekommst du bei vielen Versicherern auch schon als Azubi eine Rente, z.B. Getsurance Job. Auch wenn du während deiner Ausbildungszeit nicht berufsunfähig wirst, lohnt sich der Abschluss einer BU, weil du diese in jungen Jahren zu günstigeren Bedingungen erhalten kannst als später im Berufsleben. -

Zahlt die Versicherung bereits Auszubildenden eine BU-Rente aus?

Suchst du eine geeignete Berufsunfähigkeitsversicherung für Auszubildende, kann ein Vergleich der Vertragsbedingungen dir zeigen, welcher Versicherer dir auch dann eine Rente auszahlt, falls du deinem derzeitigen Ausbildungsberuf nicht mehr nachgehen kannst. Dies ist nicht bei allen Anbietern der Fall. -

Wie viel kostet eine Berufsunfähigkeitsversicherung für einen Azubi?

Meistens nehmen die Kosten einer Berufsunfähigkeitsversicherung für Auszubildende eine Höhe an, die unter derjenigen für Berufstätige liegt. Dies liegt einerseits daran, dass Berufsunfähigkeitsversicherungen von jüngeren Menschen generell niedrigere Beiträge verlangen als von älteren. Andererseits kannst du als Auszubildender einen Einsteigertarif auswählen, wodurch du in den ersten Jahren der Versicherungsdauer noch weniger Beiträge leisten musst – danach steigen die Beiträge jedoch über normales Niveau. -

Was ist die beste Berufsunfähigkeitsversicherung für einen Azubi? Wer ist Testsieger?

Suchst du einen geeigneten Anbieter für eine Berufsunfähigkeitsversicherung als Azubi, kann ein Test eine erste Orientierung geben. Die Zeitschrift Finanztest der Stiftung Warentest unterzog beispielsweise mehrere BU-Anbieter einem Preisvergleich und untersuchte gleichzeitig deren Leistungsangebot. Welche Versicherung für dich am besten geeignet ist, hängt von deinem Ausbildungsberuf und deinen sonstigen Lebensumständen ab und lässt sich nicht allgemein sagen. Mehr zu Testergebnissen findest du in unserem Artikel zur Berufsunfähigkeitsversicherung im Test. -

Kann ich eine Versicherung gegen Berufsunfähigkeit auch als Zusatzversicherung abschließen?

Du kannst eine BU auch als Zusatzversicherung zu einer Risikolebensversicherung abschließen. Das Problem dabei ist jedoch, dass du bei dieser Möglichkeit auch deinen Berufsunfähigkeitsschutz verlierst, wenn du die zugehörige Lebensversicherung kündigst. Deshalb empfehlen wir dir eine BU als Zusatzversicherung nicht. -

Sind die Beiträge für eine BU steuerlich absetzbar?

Die Beiträge, welche du an deine Versicherung zahlen musst, kannst du von der Steuer absetzen, indem du diese in der Steuererklärung unter “Anlage Vorsorgeaufwand” angibst.