7 Fakten, warum eine Berufsunfähigkeitsversicherung sinnvoll ist

Denkst du darüber nach, ob eine Berufsunfähigkeitsversicherung (BU) für dich sinnvoll ist oder nicht? Dann haben wir für dich sieben interessante Fakten: Das Risiko, berufsunfähig zu werden, ist hoch und die staatliche Unterstützung ist in diesem Fall nur gering. Und: Gerade junge Menschen erhalten eine BU zu günstigen Tarifen. Diese und weitere Infos rund um die Berufsunfähigkeitsversicherung findest du hier.

Das musst du wissen:

- Eine Berufsunfähigkeitsversicherung sichert dein finanzielles Risiko für den Fall ab, dass du deinen Beruf wegen einer Erkrankung oder eines Unfalls nicht mehr ausüben kannst.

- Unabhängig von deinem Beruf ist eine Berufsunfähigkeitsversicherung sinnvoll, weil bei jeder Berufsgruppe ein gewisses Risiko besteht, berufsunfähig zu werden.

- Bist du Student oder Azubi, dann ist der Abschluss einer Berufsunfähigkeitsversicherung besonders sinnvoll, denn als junger Mensch bekommst du günstigere Tarife.

1) Eine Berufsunfähigkeitsversicherung ist sinnvoll, …

… weil das Risiko, berufsunfähig zu werden, relativ hoch ist.

Wenn du dich fragst, ob für dich eine private Berufsunfähigkeitsversicherung (BU) sinnvoll ist oder nicht, dann wollen wir dir erst einmal erklären, was Berufsunfähigkeit eigentlich ist. Berufsunfähig bist du, wenn du deinen aktuellen Beruf aus gesundheitlichen Gründen nur noch zu 50 Prozent oder weniger ausüben kannst und dieser Zustand für mindestens sechs Monate andauert (so definieren es die meisten Versicherer). Dabei ist es egal, ob du einen Unfall hattest oder körperlich beziehungsweise psychisch krank bist. Wenn du also als PR-Berater nach einem Bandscheibenvorfall nicht länger als den halben Tag im Büro sitzen oder als Kfz-Mechaniker nicht mehr an Autos schrauben kannst, dann bist du berufsunfähig. Dabei ist die Gefahr, dass du bis zum Eintritt des Rentenalters zumindest zeitweise berufsunfähig wirst, relativ hoch. In Deutschland erlebt nämlich jeder Vierte während seines Arbeitslebens Phasen von Berufsunfähigkeit.

Die häufigsten Ursachen

Ein Blick auf die häufigsten Ursachen von Berufsunfähigkeit macht deutlich, dass jede Berufsgruppe gefährdet ist. Die häufigsten Ursachen sind nämlich psychische Erkrankungen mit 31 Prozent, wie beispielsweise Depressionen oder Angststörungen. In unserem Ratgeberartikel „Berufsunfähigkeitsversicherung und Depression“ erklären wir dir, wie du dich verhalten kannst, wenn du betroffen bist. Den zweiten Platz bei den Ursachen für Berufsunfähigkeit nehmen Erkrankungen des Muskel- und Skelettapparates (etwa Rückenleiden) ein. An dritter Stelle kommen dann Tumorerkrankungen (14 Prozent), wie beispielsweise Krebs.

An dem großen Anteil psychischer Erkrankungen kannst du erkennen, dass nicht nur für körperlich schwer arbeitende Menschen ein hohes Risiko besteht, berufsunfähig zu werden. Auch mit einem Bürojob bist du hohen Belastungen und entsprechendem Zeitdruck ausgesetzt, weshalb die Gefahr einer psychischen Krankheit auch hier besteht. Weil also jede Berufsgruppe betroffen sein kann, ist eine private BU sinnvoll.

2) Eine Berufsunfähigkeitsversicherung ist sinnvoll, …

… weil die staatliche Unterstützung nicht ausreicht.

Es gibt auch eine staatliche Absicherung für den Fall, dass du nach einem Unfall oder wegen einer Krankheit gar keiner Arbeit mehr nachgehen kannst. Für den Staat musst du also “erwerbsunfähig” und nicht nur berufsunfähig sein. Je nachdem, wie schwer du eingeschränkt bist, gibt es eine volle und ein halbe Erwerbsminderungsrente:

- Volle Erwerbsminderungsrente: Du kannst nur noch weniger als 3 Stunden am Tag in irgendeinem Beruf arbeiten

- Halbe Erwerbsminderungsrente: Du kannst nur noch zwischen 3 und 6 Stunden in irgendeinem Beruf arbeiten

In den meisten Fällen reicht die Erwerbsminderungsrente allerdings nicht aus, um deinen Lebensstandard zu gewährleisten. Die volle Erwerbsminderungsrente lag 2015 gerade einmal bei durchschnittlich 735 Euro. Zudem wird sie nur unter ganz bestimmten Bedingungen ausgezahlt. So erhältst du die Rente nur, wenn du gar keinen Beruf mehr ausüben kannst, sprich, erwerbsunfähig bist. Das bedeutet: Wenn du nicht mehr als Handwerker arbeiten kannst, aber noch in der Lage wärst, im Büro zu sitzen, erhältst du keine Erwerbsminderungsrente. Außerdem musst du in den letzten fünf Jahren vor Eintritt des Leistungsfalls mindestens drei Jahre in die gesetzliche Rentenversicherung eingezahlt haben. Das ist besonders für junge Menschen, die studieren oder gerade eine Ausbildung begonnen haben, kaum zu schaffen. Fazit: Der Staat hilft dir bei Berufsunfähigkeit nicht; er unterstützt dich nur bei Erwerbsunfähigkeit. Und auch das nur unter bestimmten Bedingungen. Daher ist eine private Berufsunfähigkeitsversicherung sinnvoll. Sie zahlt dir bereits Geld, wenn du deinen aktuellen Beruf nicht mehr ausüben kannst.

3) Eine Berufsunfähigkeitsversicherung ist sinnvoll, …

… weil sie dich umfassend schützt.

Vielleicht fragst du dich: Was ist eine Berufsunfähigkeitsversicherung eigentlich genau? Eine Berufsunfähigkeitsversicherung ist eine Risikoversicherung, die dir eine monatliche Rente zahlt, wenn du berufsunfähig bist. Dies ist dann der Fall, wenn du deinen aktuellen Beruf nur noch zu weniger als 50 Prozent ausüben kannst. Dabei spielt es keine Rolle, welche Ursachen zu deiner Berufsunfähigkeit geführt haben. Während der Vertragslaufzeit zahlst du einen monatlichen Beitrag an die Versicherung. Die Höhe dieses Beitrages ist von verschiedenen Faktoren abhängig. Dazu gehören unter anderem:

- dein ausgeübter Beruf

- dein Alter bei Vertragsabschluss

- dein Gesundheitszustand

- die Höhe der vereinbarten Rentenzahlung

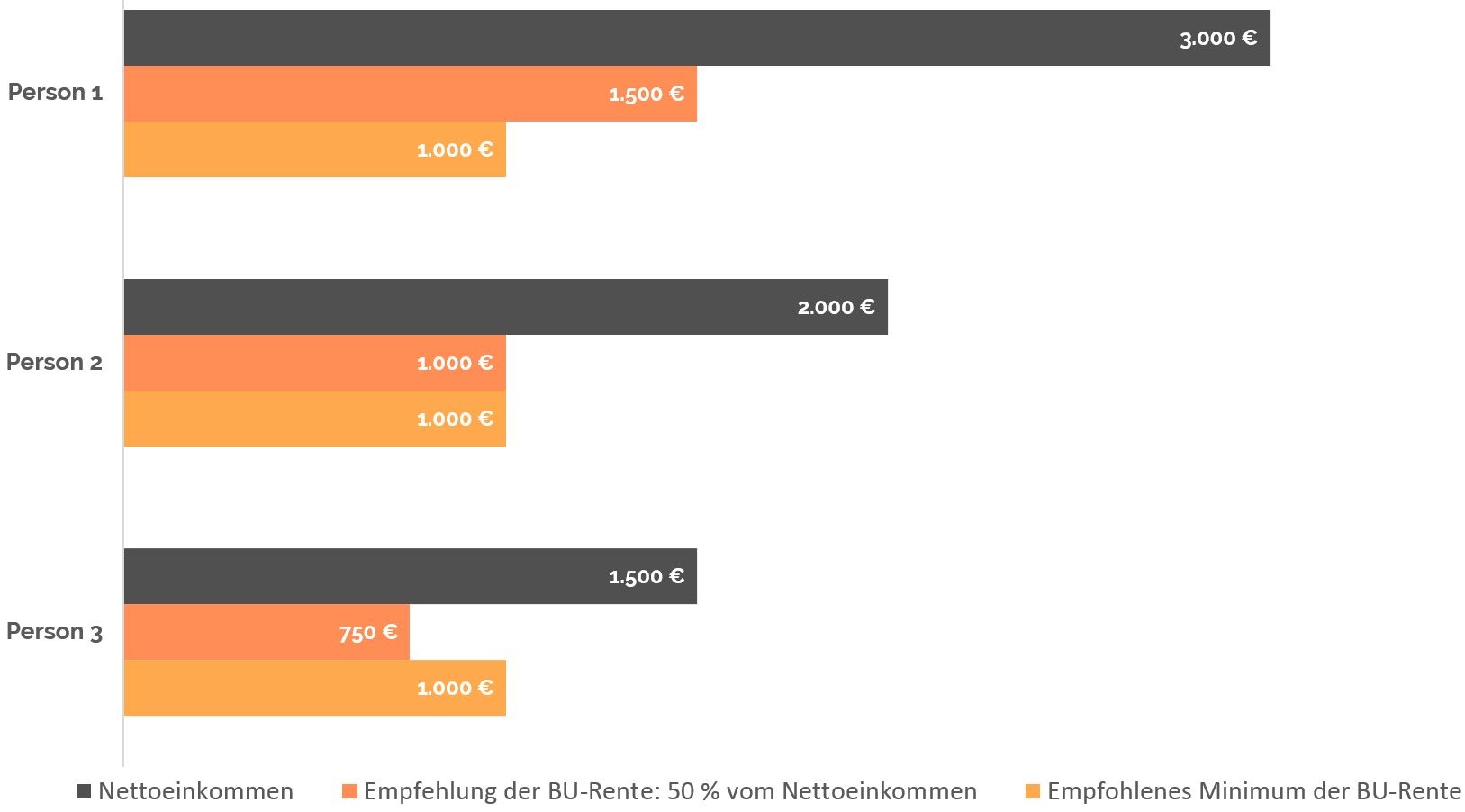

Dabei gilt als Faustregel: Je jünger und gesünder du bist, desto niedriger sind deine Beiträge. Für deinen umfassenden Schutz spielt die Höhe der vereinbarten BU-Rente eine wichtige Rolle. Diese legst du beim Abschluss deines BU-Vertrages mit dem Versicherer fest. Auch hierbei gibt es eine Regel, um die zu dir passende Rentenhöhe festzulegen: Die Berufsunfähigkeitsrente soll ja die Lücke zwischen der staatlichen Erwerbsminderungsrente und deinem bisherigen Nettoeinkommen möglichst gering halten. Wir empfehlen dir eine Absicherung von mindestens 50 Prozent deines bisherigen Nettoverdienstes. Je mehr, desto besser. Allerdings sollte die Mindestsumme bei 1.000 Euro monatlicher Rente liegen.

Berufsunfähigkeitsversicherung: Empfohlene Höhe der BU-Rente an drei Beispielen

*Quelle: Getsurance, 2017

Wenn du in deinem Beruf ein Nettoeinkommen von 2.000 Euro hast, empfehlen wir dir also eine BU-Rente in Höhe von 1.000 Euro.

4) Eine Berufsunfähigkeitsversicherung ist sinnvoll, …

… weil sie für junge Menschen günstiger zu haben ist

Bei der Berechnung des Beitrages durch viele Versicherer spielen dein aktueller Gesundheitszustand und eventuell vorhandene Vorerkrankungen eine wichtige Rolle. Darum musst du bei Vertragsabschluss sehr ausführliche Gesundheitsfragen beantworten. Und dabei haben gerade junge Menschen Vorteile. Denn in den meisten Fällen sind in jungen Jahren weniger Krankheiten vorhanden, als es bei älteren Menschen der Fall ist. Das verringert das Risiko und dementsprechend verlangen die Versicherer von dir einen geringeren Monatsbeitrag. Der Anbieter Getsurance z.B. verlangt jedoch keinen Krankheitszuschlag von dir.

Eine Berufsunfähigkeitsversicherung ist auch für Studenten und Auszubildende sinnvoll. Für diese Gruppen gibt es sogar spezielle Einsteigertarife, mit denen die Versicherer jungen Leuten besonders niedrige Monatsbeiträge bei vollem Versicherungsschutz anbieten. Das macht den Einstieg in eine Berufsunfähigkeitsversicherung für Studenten bezahlbar, auch wenn du noch kein hohes Einkommen hast. Erst nach einigen Jahren steigen deine Beiträge, dann allerdings über den Normaltarif, um die niedrigen Beiträge der ersten Jahre auszugleichen. Für den Anstieg des Beitrages gibt es verschiedene Modelle. Bei allen Modellen ist es aber gleich, dass die BU über die gesamte Laufzeit des Vertrages gerechnet teurer wird, als wenn du gleich den Normaltarif gewählt hättest. Darum solltest du dir genau überlegen, ob ein Einsteigertarif in deinem Fall Sinn macht.

5) Eine Berufsunfähigkeitsversicherung ist sinnvoll, …

… weil deine Kosten an die Leistungen angepasst werden können.

Wie du weiter oben bereits lesen konntest, hängt die Höhe deiner monatlichen Beiträge für eine BU von verschiedenen Faktoren ab. Einige davon, wie dein Alter und deinen Gesundheitszustand, kannst du kaum beeinflussen. Aber die Höhe der beanspruchten BU-Rente kannst du selbst wählen. Je höher du dich absichern möchtest, desto höher werden natürlich auch deine Beiträge. Und genau hier hast du die Möglichkeit, auf deine Beitragshöhe Einfluss zu nehmen.

An einem Beispiel wollen wir dir zeigen, wie sich die Beiträge mit unterschiedlichen Rentenhöhen verändern. Unser Modellkunde ist 30 Jahre alt, von Beruf Programmierer, er ist ledig, 186 Zentimeter groß und wiegt 85 Kilogramm. Er hat keine Vorerkrankungen und ist gesund. Die Tabelle von Getsurance zeigt dir Tarife verschiedener Anbieter für unterschiedliche Rentenhöhen. Bei allen Tarifen handelt es sich um selbstständige Berufsunfähigkeitsversicherungen (SBU), die einzeln und nicht zusammen mit anderen Versicherungen abgeschlossen werden, wie beispielsweise einer Lebensversicherung. Sie laufen bis zum 68. Lebensjahr. In der Tabelle zeigen wir die maximalen Beiträge, die die Versicherer bei den einzelnen Angeboten verlangen können.

Beitragshöhen bei unterschiedlichen BU-Renten und Anbietern (Stand: 09/2017)

| BU-Rente: 1.000 Euro | BU-Rente: 1.500 Euro | BU-Rente: 2.000 Euro | |

|---|---|---|---|

| Allianz selbständige BU Plus | 47,32 € | 70,36 € | 93,40 € |

| Getsurance Job mit Psyche | 41,37 € | 60,81 € | 80,25 € |

| Gothaer BU Plus | 52,10 € | 76,90 € | 101,70 € |

| Swiss Life BU T120 | 59,73 € | 88,09 € | 116,45 € |

*Quelle: Berechnungen von Getsurance, Stand 09/2017

Bedenke: Der Modellkunde ist ein “Ideal-Kandidat” ohne Vorerkrankungen und mit einem Beruf ohne körperliche Tätigkeiten. Hast du bereits Vorerkrankungen oder einen risikoreichen Beruf, können die Beiträge für eine BU steigen. Dann kommen andere Alternativen für dich in Frage, die wir weiter unten im Text erläutern.

6) Eine BU ist sinnvoll für Selbstständige und Freiberufler, …

… weil sie besonders von ihrer Arbeitskraft abhängig sind.

Wenn du selbstständig oder freiberuflich arbeitest, dann kennst du die täglichen Belastungen nur zu gut. Du musst dich um neue Kunden kümmern, deine aktuellen Aufträge bearbeiten und dein Geschäft immer weiter entwickeln. Du bist dann besonders abhängig von deiner eigenen Arbeitskraft. Umso schlimmer ist es da, wenn du berufsunfähig wirst. Du verlierst nicht nur dein momentanes Einkommen, sondern es geht unter Umständen auch noch deine Existenzgrundlage verloren, weil du dich nicht mehr um dein Unternehmen kümmern kannst. Wenn du dich bezüglich einer Berufsunfähigkeitsversicherung fragst, wann sie sinnvoll ist für dich als Selbstständiger, dann kann die Antwort nur lauten: “Jederzeit”. Ausführliche Informationen dazu findest du auch in unserem Ratgeberartikel über die Berufsunfähigkeitsversicherung für Selbstständige.

7) Eine BU ist sinnvoll, aber nicht jeder bekommt sie, …

… doch dann gibt es sinnvolle Alternativen!

Nicht jeder kann eine Berufsunfähigkeitsversicherung abschließen. Es gibt Fälle, da werden Antragsteller von den Versicherungen abgelehnt. Das kann zum Beispiel daran liegen, dass du schon einige schwerwiegende Krankheiten hattest. Wurdest du schon einmal wegen Depressionen behandelt oder hattest du einen Bandscheibenvorfall, dann kann es sein, dass dir Versicherungsunternehmen keine BU mehr anbieten, weil sie dein Berufsunfähigkeitsrisiko als zu hoch einschätzen. Ein weiterer Grund für eine Ablehnung kann auch eine akute schwere Erkrankung sein. Außerdem kann es dir mit einem besonders riskanten oder körperlich anstrengenden Beruf (Dachdecker, Feuerwehrmann) passieren, dass deine BU sehr teuer wird.

Häufig werden dann vier Alternativen zur BU empfohlen. Neben der Erwerbsunfähigkeitsversicherung gibt es die Dread-Disease-, die Grundfähigkeitsversicherung und die Multi-Risk-Versicherung. Gemeinsam haben sie alle, dass sie bestimmte Risiken absichern und ihre Beiträge generell unter denen einer BU liegen. Die neue Krebs-Versicherung von Getsurance ist dabei besonders günstig und deckt mit Krebserkrankungen ein schweres Risiko für die Gesundheit ab.

Häufige Fragen

-

Wo finde ich verschiedene Berufsunfähigkeitsversicherungen im Vergleich?

Die “Stiftung Warentest” veröffentlicht in ihrer Zeitschrift “Finanztest” immer wieder die Ergebnisse umfangreicher Tests. Dabei geht es nicht nur um einen Preisvergleich, es werden auch die verschiedenen Angebote der Versicherer im Test verglichen. So kannst du dir die Berufsunfähigkeitsversicherung heraussuchen, welche für dich am günstigsten ist. Wir haben im Ratgeberartikel “Berufsunfähigkeitsversicherung Test” diesen und weitere Tests ausführlich beschrieben. Dort findest du auch einige Testsieger wie die Allianz und Basler Versicherung. -

Gibt es zur Berufsunfähigkeitsversicherung Erfahrungen im Internet?

Ja, die gibt es. In Internet-Foren kannst du ausführliche Diskussionen zum Thema “Ist eine Berufsunfähigkeitsversicherung wirklich sinnvoll oder nicht?” finden. Ein Forum speziell zur Berufsunfähigkeitsversicherung bietet dir Erfahrungen und Meinungen anderer und du kannst dich auch selbst an den Diskussionen beteiligen. -

Gibt es eine Berufsunfähigkeitsversicherung für Ärzte?

Auch Ärzte können sich mit einer privaten Berufsunfähigkeitsversicherung absichern. Ärzte haben zwar den Vorteil, über ihr berufsständisches Versorgungswerk automatisch eine BU zu besitzen. Diese zahlt aber nur bei 100%iger Berufsunfähigkeit in allen ärztlichen Berufen. Deshalb ist eine zusätzliche private Berufsunfähigkeitsversicherung auch für Ärzte sinnvoll. -

Eine Berufsunfähigkeitsversicherung ist wann sinnvoll für wen?

Gerade Menschen, die vorwiegend im Büro arbeiten, fragen sich, ob für sie eine BU sinnlos oder sinnvoll ist. Ist eine Berufsunfähigkeitsversicherung sinnvoll für Kaufleute oder Beamte? Die Frage, ob eine Berufsunfähigkeitsversicherung für einen Rechtsanwalt genauso sinnvoll ist wie für andere akademische Berufe, kann meistens mit “Ja” beantwortet werden. Denn entscheidend ist, wie deine finanzielle Situation aussieht. Und für die meisten Menschen ist der Verlust der Arbeitskraft sicherlich mit großen finanziellen Verlusten verbunden. Von daher ist eine Berufsunfähigkeitsversicherung für Akademiker aller Berufe sinnvoll, denn auch sie könnten eines Tages nicht mehr in der Lage sein, ihren Beruf auszuüben. -

Was bedeutet Beitragsrückgewähr und ist eine Berufsunfähigkeitsversicherung mit Dynamik sinnvoll?

Bei einer Berufsunfähigkeitsversicherung mit Beitragsrückgewähr enthält der Vertrag eine Klausel, dass am Ende der Laufzeit ein Teil der eingezahlten Beiträge vom Versicherer zurückgezahlt wird. Dies ist allerdings nur dann der Fall, wenn keine Berufsunfähigkeit eingetreten ist. Dafür zahlst du aber auch einen höheren Monatsbeitrag. Du solltest also genau klären, ob sich so ein Vertrag auch wirklich lohnt. Beim Abschluss einer BU kann außerdem eine Dynamik vereinbart werden, die wir dir auch empfehlen. Dabei erhöhen sich deine Beiträge jährlich, zum Beispiel um 3 Prozent. Dadurch soll die spätere BU-Rente an eine mögliche Inflation angepasst werden. -

Was ist eine Berufsunfähigkeitszusatzversicherung oder BUZ-Versicherung?

Bei dieser Versicherung handelt es sich um einen kombinierten Vertrag, der aus einer BU und einer Vorsorgeversicherung besteht. Dabei kann es sich um eine Lebens- oder eine Rentenversicherung handeln. Eine Kombination mit einer Unfallversicherung, die bei einem Unfall mit schweren Folgen zahlt, ist nicht möglich. Wir empfehlen dir eine Berufsunfähigkeitsversicherung aber nicht. Der Nachteil dabei ist nämlich: Falls du einmal die dazugehörige Rentenversicherung kündigen willst, verlierst du auch deinen BU-Schutz. -

Kann ich bei einer Berufsunfähigkeitsversicherung die Kosten steuerlich absetzen?

Ja. In deiner Steuererklärung kannst du die Berufsunfähigkeitsversicherung mit deinen Ausgaben als “Vorsorgeaufwendungen” angeben. Das klappt bis zu 1.900 Euro im Jahr bei Angestellten und bis zu 2.800 Euro bei Selbstständigen. Unter Vorsorgeaufwendungen fallen alle Versicherungen, die deine private Gesundheitsvorsorge und Einkommensabsicherung betreffen.